減価償却資産台帳の入力方法

減価償却資産台帳の入力方法

売上が1,000万円を超えて課税事業者となり「税抜経理方式」を選択している方以外は「税込経理方式」になりますので、その場合は、消費税込みの金額になります。

【国税庁タックスアンサー】

No.6375 税抜経理方式又は税込経理方式による経理処理

No.6101 消費税のしくみ

車を購入する際の費用のうち、「取得価額」に含めるもの、含めなくてもよいもの、含めるかどうかを事業主が判断するものがあります。

「取得金額」に含めるもの

- 車の本体価格

- 購入時に取り付けられ、車に常時搭載する付属品

- 納車費用など(販売会社に支払った取得するまでの費用)

「取得価額」に含めず、必要経費になるもの

- 環境性能割 ※旧自動車取得税に代わって創設。

- 自動車重量税

- 自動車税(軽自動車税)

- 自動車損害賠償責任保険(自賠責の保険料)

含めるか・含めないか、選択できるもの

- 検査登録費用

- 車庫証明費用

リサイクル預託金

以下リサイクル費用は、取得価額に含めず、「リサイクル預託金」として資産へ計上し、車を廃車したときに経費へ振り替えます。

※入力する際は、「勘定科目の設定」にて、資産の科目へ「リサイクル預託金」を追加してください。

- シュレッダーダスト料金

- エアバック類料金

- フロン類料金

- 情報管理料

資金管理料は、支払った時点で、経費へ計上できます。「車両費」や「雑費」で記帳します。

マンションや建て売りなど土地と建物が一体となっていて、売買契約上、土地と建物が区分されていない場合(※)は、(建物の金額について)購入された不動産業者などへ確認が必要になります。

※消費税は建物にしか課税されませんので、売買契約書に消費税が記載されている場合は、消費税の金額から建物の金額を割り出すことができます。

建物の購入費用のほか、「取得価額」に含めるもの、必要経費で処理できるもの、含めるかどうかを事業主が判断するものは、次のようになります。

建物の「取得金額」に含めるもの

- 建物の購入金額

- 不動産業者への仲介手数料(※土地と建物一括購入の場合は、建物分の金額)

建物の「取得価額」に含めず、必要経費へ計上できるもの

- 契約書にかかる印紙税

- 不動産所得税

- 登録免許税

消費税は含めるか・含めないか?

- 税込経理方式を選択の場合: 消費税額を取得金額に含めて計算

※消費税の免税事業者は、税込経費方式になるため、消費税を含めた金額になります。 - 税抜経理方式を選択の場合: 本体価格と消費税を分けて帳簿へ記帳するため取得価額は消費税抜きの金額

国税庁/基本通達

※「耐用年数の見積りが難しい場合」とは、見積りのために必要な資料がないため技術者などが特別の調査を行わなければならない場合や耐用年数の見積りに多額の費用がかかると認められた場合を指しています。

- 法定耐用年数の全部を経過した中古資産

法定耐用年数×0.2=残存耐用年数 - 法定耐用年数の一部を経過した中古資産

法定耐用年数-(経過年数×0.8)=残存耐用年数

計算により算出した年数に、1年未満の端数があるときは切り捨て、その年数が、2年に満たない場合には2年とします。

【国税庁タックスアンサー】

No.5404 中古資産の耐用年数

※資産台帳の画面上の「減価償却資産の入力マニュアル」から、ご覧いただけます。

入力方法は、オンライン操作ガイドの「一括償却資産(20万円未満)で3年で償却する場合」をご覧ください。

※資産台帳の画面上の「減価償却資産の入力マニュアル」から、ご覧いただけます。

入力方法は、オンライン操作ガイドの「ソフトウェアの償却(無形固定資産)」をご覧ください。

※資産台帳の画面上の「減価償却資産の入力マニュアル」から、ご覧いただけます。

【国税庁タックスアンサー】

No.5461 ソフトウェアの取得価額と耐用年数

翌年以降も、資産台帳に期首および期末の未償却残高へ1円が入力され、資産を廃棄した時に経費へ振り替えます。

- 個人使用期間で減価償却した金額を計算

(購入金額-残存価格)×(法定耐用年数×1.5の旧定額法の償却率)×個人使用の年数

※残存価額=購入金額×10%

※償却率: 個人使用期間の償却率は、法定耐用年数を1.5倍した年数の償却率となり、1年未満は切捨てます。耐用年数は、車種によって違います。

耐用年数表

償却率表(PDF)

※個人使用の年数: 6ヶ月以上は1年とし、6ヶ月未満は切り捨て。 - 事業へ転用した時点の未償却残高を計算

購入金額-減価償却した額=未償却残高 - 「仕訳帳」へ資産計上、未償却残高を入力

仕訳例: 貸方は、「事業主借」または「元入金 (※開業時のみ)」になります。

※「元入金」の仕訳パターンは初期登録にないため、任意の仕訳を入力後、「入力データの修正」から、借方・貸方科目名を変更してください。

取引内容 借方 貸方 個人使用の自動車を事業へ転用 車両運搬具 事業主借/元入金

「事業主借」は、個人のお金を借りて支払ったということで「負債」の扱いになり、「元入金」は、開業資金・開業時の資産ということで「自己資本」の扱いになります。「事業主借」で入力した場合でも、翌年へ繰り越す際に(事業主借・貸が相殺されて)翌年の「元入金」に繰入れられることになります。 - 「減価償却資産台帳」への入力方法は、オンライン操作ガイドの「個人資産を業務用へ転用した場合」をご覧ください。

【国税庁タックスアンサー】

No.2108 中古資産を非業務用から業務用に転用した場合の減価償却費

「減価償却費」は、「残高試算表」にある「決算整理仕訳」から入力してください。

| 取引内容 | 借方 | 貸方 |

| 自動車の減価償却 | 減価償却費 | 車両運搬具 |

| パソコンの減価償却 | 減価償却費 | 工具器具備品 |

「仕訳帳」の「決算仕訳入力」から、「減価償却費」を経費へ繰り入れる仕訳を選択して、「減価償却資産台帳」で計算した「必要経費への算入金額」を入力してください。

固定のため増やせません。ご了承ください。

- 行№.1~15: 定額法、定率法、一括償却資産(20万円未満)、無形固定資産

- 行№16~20: 繰延資産、特例対象資産(30万円未満)

一括償却資産(20万円未満)が複数あって行数が足りない場合: 一括償却資産は、年度ごとに合計金額を一行で入力します。

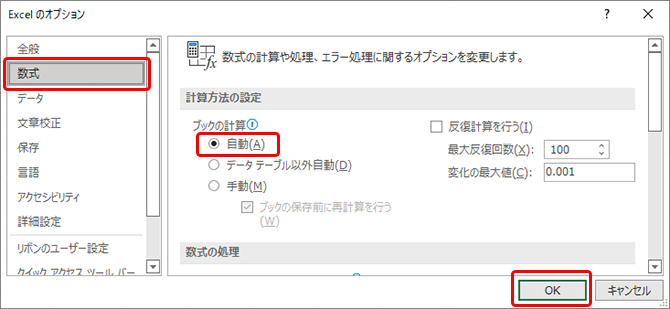

- Excel の画面上のメニューから「ファイル>オプション>」を選択すると、「Excelのオプション」が表示されます。

- 「Excelのオプション」の左メニューから「数式」を選択します。

- 右画面の「計算方法の設定/ブックの計算」の設定にて、<自動>以外にチェックが入っている場合は、<自動>へチェックを入れて、「OK」をクリックします。

次の手順で、入力してください。

- 「勘定科目の設定」にて、資産の科目へ「リサイクル預託金」を追加します。

- リサイクル費用の内、資金管理料は、支払った時点で、経費へ計上できます。

「車両費」や「雑費」で記帳します。 - シュレッダーダスト料金

- エアバック類料金

- フロン類料金

- 情報管理料

- 仕訳は、支払方法により異なります。

- 個人のお金から支払った場合: リサイクル預託金/事業主借

- 事業のお金から支払った場合: リサイクル預託金/普通預金 または 現金

- 「リサイクル預託金」は、車を廃車した時に、経費へ振り替えます。

※売却した場合は、取引内容により異なります。

「車両費」を追加している場合は「車両費」で、追加していない場合は「雑費」で記帳します。

※「仕訳パターンの設定」に初期登録されていない場合は、仕訳の追加が必要になります。

| 取引内容 | 借方 | 貸方 |

| リサイクル預託金を経費へ振替 | 雑費(車両費) | リサイクル預託金 |