減価償却資産の入力

減価償却資産の入力

10万円以上の物品や資産を購入した場合は、耐用年数に従って資産価値の減少分を、経費(減価償却費)へ繰り入れる経理処理を行います。

減価償却資産の入力手順

減価償却資産の処理は、次の手順で行ってください。

購入時: 仕訳帳へ入力

減価償却資産を購入したら、「仕訳帳」へ「資産」を購入した仕訳を入力します。

■資産の勘定科目

- 建物 (事務所、車庫、倉庫、店舗など)

- 建物付属設備 (建物に付帯する電気・ガス・給排水設備、照明設備、冷暖房設備など)

- 機械装置 (製造・加工設備、作業用機械など)

- 車両運搬具 (車、オートバイなど)

- 工具器具備品 (パソコン、通信機器、事務所用家具・備品など)

![]() 初期登録されている勘定科目に該当する科目が無い場合は、「勘定科目の設定/資産の科目の追加」から追加してください。

初期登録されている勘定科目に該当する科目が無い場合は、「勘定科目の設定/資産の科目の追加」から追加してください。

減価償却資産台帳へ入力

「減価償却資産台帳」へ以下の必要事項を入力します。資産の償却方法と耐用年数から、1年間の「減価償却費」を計算します。

■入力項目

- 取得年月 (購入年月)

- 取得価額 (購入金額)

- 償却方法 (定額法、定率法、3年均等償却など)

- 耐用年数 (※資産によって法定耐用年数が定められています。)

- 事業使用割合 (家事関連費の場合の按分率)

決算時: 「減価償却費」を仕訳帳へ入力

決算時に、「減価償却資産台帳」で計算した「減価償却費」を「仕訳帳」へ入力します。

減価償却資産台帳の入力方法

「減価償却資産台帳」の入力フォームは、税務署所定の「青色申告決算書」の「減価償却費の計算」のフォーマットに準じています。必要事項を入力すると、「減価償却費」が自動計算されます。

バージョン7.00から入力欄が、(3つから)2つに変更されています。該当する欄へ入力してください。

資産台帳の入力手順

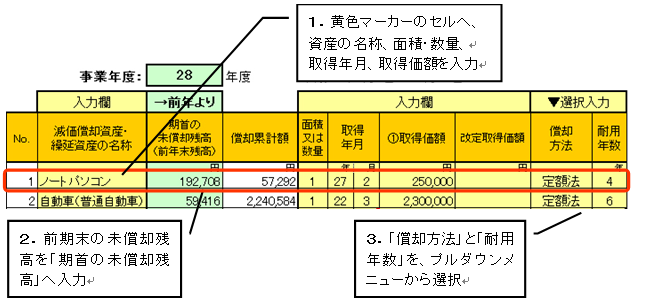

- 黄色マーカーされた項目が、必要事項の入力欄になります。

資産の名称、数量(面積)、取得年月、取得価額を、セルへ直接入力してください。

※個人資産を事業へ転用した場合、年の途中で償却中の資産を廃棄・売却(譲渡)した場合は、「本年中の使用期間」の変更が必要になります。変更方法は、該当する説明欄を参照してください。 - 償却中の資産は、「期首の未償却残高」へ、前年末の残高を入力してください。

- 償却方法と耐用年数を、プルダウンメニューから選択してください。

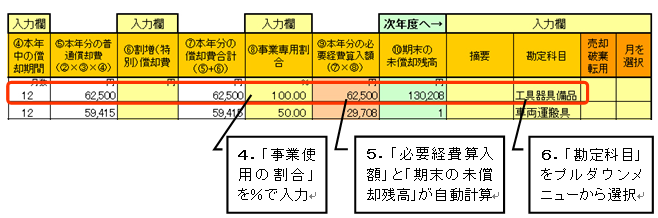

- 事業使用割合を、パーセンテージ(半角数字)でセルへ直接入力してください。

- 1~4の項目を入力すると、「必要経費への算入金額」(減価償却費)と「期末の未償却残高」(次年度へ繰り越し)へ、計算結果が表示されます。

- 資産の勘定科目を、プルダウンメニューから選択してください。

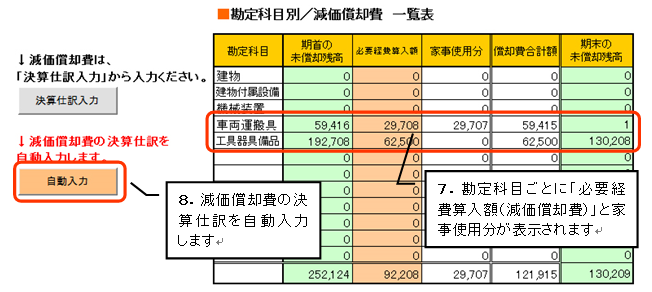

- 入力内容が勘定科目別に集計されて、資産台帳の右下にある「勘定科目別 減価償却費 一覧表」へ表示されます。

- 「自動入力」ボタンをクリックすると、「必要経費算入額(減価償却費)」と「家事使用分(家事使用がある場合)」を、仕訳帳へ自動入力します。決算仕訳を手入力する場合は、「決算仕訳入力」ボタンをクリックして「決算仕訳入力ダイアログ」から行ってください。

個人資産を事業用へ転用した場合

資産台帳への入力は、償却中の資産を入力する場合と同じですが、次の入力項目に注意してください。

- 期首の未償却残高: 転用時の未償却残高を入力

- 取得年月: 購入した年月を入力

- 取得価額: 購入した金額を入力

- 本年中の償却期間: 転用した月~12月までの月数を入力

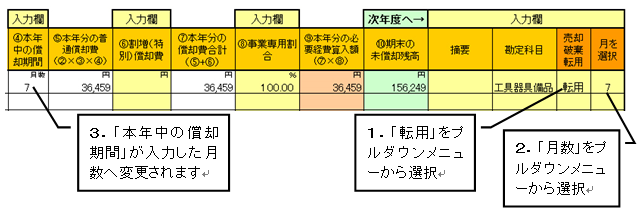

■本年中の償却期間の変更方法

「取得年月」へ購入した年月を入力すると、「本年中の償却期間」が自動計算されて、「12」と表示されます。次の手順で月数を変更してください。

- 「売却・廃棄・転用」のプルダウンメニューから、「転用」を選択してください。

- 「月を選択」のプルダウンメニューから、転用した月から12月までの月数を選択してください。

- 「本年中の償却期間」が、「12 → (入力した月数)」へ変更されます。

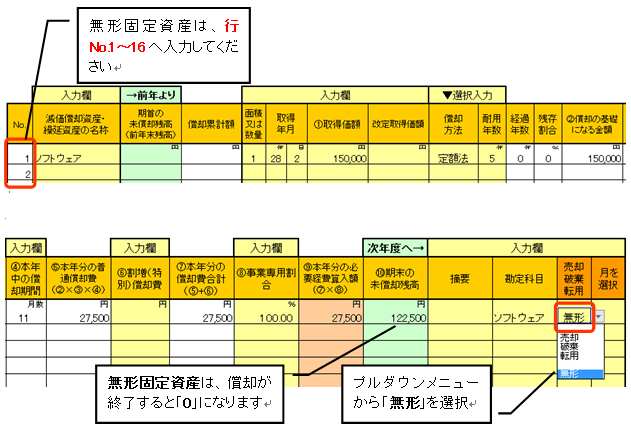

ソフトウェアの償却(無形固定資産)

10万円以上のソフトウェアは、無形固定資産になるため、資産へ計上して減価償却を行っていきます。購入したソフトウェアの償却は、「定額法」で耐用年数は5年で計算します。

通常の「定額法」とは違い、償却が終了した時に、備忘価額1円を残さず全額償却します。償却方法が違うため、「売却・廃棄・転用」のプルダウンメニューから、「無形」を選択してください。

※備忘価額1円とは: 経理上で、資産が残っていることを忘れないために残しておく帳簿価額です。廃棄または売却した時に1円を経費へ振り替えて「0」になります。

※「ソフトウェア」は、初期登録の科目にないため、入力する場合は、資産の科目へ追加が必要になります。

償却中の資産を廃棄した場合

定額法、定率法で償却していた資産を、年の途中で廃棄した場合は、帳簿上の「未償却残高」をゼロにする記帳処理を行います。記帳方法には、次の2通りがあります。どちらで記帳しても、経費へ計上する金額は同じになります。

ただし、3年均等で償却している一括償却資産は、廃棄した後も3年で償却しますので、注意してください。

- A(使用期間を「減価償却費」)へ、B(廃棄時の未償却残高を「固定資産除却損」)へ計上する

- C( 「期首の未償却残高」を「固定資産除却損」)へ計上する

記帳処理は、次の手順で行ってください。

減価資産台帳への入力

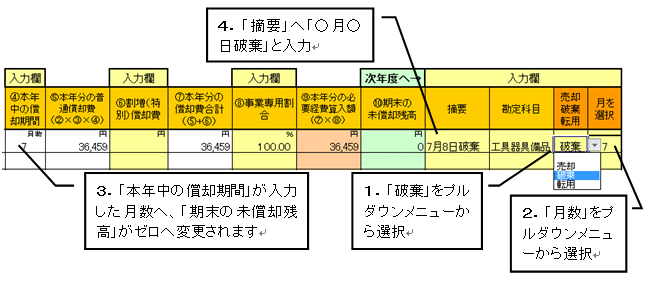

- 「売却・廃棄・転用」のプルダウンメニューから、「廃棄」を選択してください。

- 「月を選択」のプルダウンメニューから、廃棄した月を選択してください。

※廃棄した月までの「減価償却費」を計上せずに、「期首の未償却残高」を「固定資産除却損」とする場合は、「0」を選択してください。 - 「本年中の償却期間」が、「12 → (入力した月数)」へ変わり、「期末の未償却残高」が「0」へ変更されます。

- 「摘要」へ「○月○日廃棄」と入力します。

- 資産台帳の右下にある「自動入力」ボタンをクリックすると、廃棄した月までの「減価償却費」が仕訳帳へ自動入力されます。

仕訳帳への入力

- 「勘定科目の設定」画面の「②勘定科目の追加」にある「勘定科目の追加ガイダンス」ボタンをクリックして、「固定資産除却損」を追加してください。経費の追加科目リストから選択するだけで、追加できます。

経費の科目へ追加すると、「仕訳パターンの設定」画面の「経費・支払」の区分へ「固定資産除却損」が表示されます。

- 「仕訳帳」へ、<期首の未償却残高-廃棄した月までの「減価償却費」>の金額を、「固定資産除却損」で入力します。「簡単仕訳入力」の「経費・支払」から仕訳を選択して、入力してください。

※廃棄した月までの「減価償却費」を計上しない場合は、「期首の未償却残高」の金額を入力してください。

取引内容 借方 貸方 パソコンを廃棄した 固定資産除却損 工具器具備品 - 仕訳帳へ入力が完了すると、期首の未償却残高が経費へ計上され、残高試算表の資産の科目残高(決算整理後の残高)がゼロになります。

償却が終了した資産(備忘価額1円)を廃棄した場合

備忘価額1円まで償却した資産を、廃棄した場合は、次の手順で記帳処理を行います。

- 「減価償却資産台帳」にて、「廃棄」を選択

- 「仕訳帳」にて、1円を、経費の科目へ振り替え

減価資産台帳への入力

- 「売却・廃棄・転用」のプルダウンメニューから、「廃棄」を選択してください。

「期末の未償却残高」が、「0」へ変更されます。 - 「摘要」へ「○月○日廃棄」と入力します。

仕訳帳への入力

- 備忘価額の1円を、経費へ振り替えます。

- 「仕訳帳」の「決算仕訳入力」から、「減価償却費」の仕訳を選択して、摘要を「資産の廃棄」へ変更して入力してください。

取引内容 借方 貸方 パソコンを廃棄した 減価償却費 工具器具備品

償却中の資産を売却した場合

年の途中で償却中の資産を売却した場合は、次の注意点に留意して、記帳処理を行ってください。

売却時の注意点

- 定額法・定率法で償却中の資産の売却代金は、譲渡所得になります。事業所得の「雑収入」にはなりません。

- 一括償却資産(20万円未満で3年均等償却)の売却代金は、事業所得に含めるため、売却益がでた場合(※)は「雑収入」になります。また、売却後も3年で償却します。

※「売却代金-売却時の未償却残高」の差額がプラスになった場合になります。

※所得税基本通達 少額の減価償却資産及び一括償却資産 49-40の2 - 資産の「未償却残高」の記帳方法には、次の2通りがあり、節税効果を考えて選択することができます。

- 売却までの期間を「減価償却費」へ、売却時の「未償却残高」を譲渡所得の取得費用とする

- 「期首の未償却残高」を、譲渡所得の取得費用とする

※譲渡所得の計算: 譲渡価額-取得費用(売却時の未償却残高)-売却費用-控除額50万円

減価資産台帳への入力

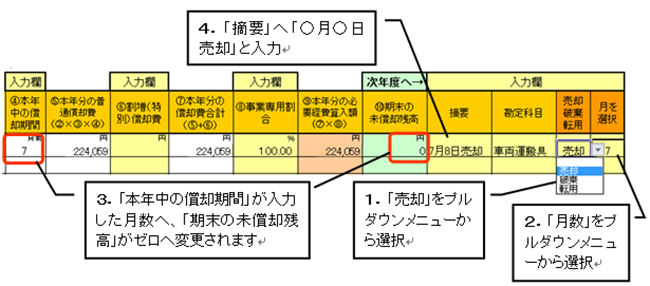

- 「売却・廃棄・転用」のプルダウンメニューから、「売却」を選択してください。

- 「月を選択」のプルダウンメニューから、売却した月を選択してください。

※売却月までの「減価償却費」を計上しない場合は、「0」を選択してください。 - 「本年中の償却期間」が、「12 → (入力した月数)」へ変わり、「期末の未償却残高」が「0」へ変更されます。

- 「摘要」へ「○月○日売却」と入力します。

- 資産台帳の右下にある「自動入力」ボタンをクリックすると、売却した月までの「減価償却費」が仕訳帳へ自動入力されます。

仕訳帳への入力

仕訳処理は、売却時の「未償却残高」より高く売れたかどうかによって、記帳内容が違ってきます。高く売れた場合は「売却益」が、「未償却残高」より安かった場合は「売却損」が発生します。

1. 売却益 が出た場合

- 売却価額を、「未償却残高」と「売却益」に分けて入力します。「売却益」は譲渡所得になるため、「事業主借」で記帳します。

「売却益」を事業所得の「雑収入」へ計上すると、所得税の課税対象になるのでご注意ください。

- 仕訳例: <事業の口座>へ入金された場合

取引内容 借方 貸方 車を売却(未償却残高) 普通預金 車両運搬具 車を売却(売却益) 普通預金 事業主借 - 仕訳例: <個人の口座>へ入金された場合

個人の口座へ入金された場合、入力する仕訳は売却時の「未償却残高」のみになります。「売却益」は、事業の収入でないため、記帳は不要になります。取引内容 借方 貸方 車を売却(未償却残高) 事業主貸 車両運搬具 - 以上の仕訳を入力すると、売却した「車両運搬具」の期末の未償却残高が「0」になります。

※土地や建物、借地権、株式などの売却から得た譲渡所得は、「総合課税」ではなく「申告分離課税(他の所得と分離して税金を計算)」になりますので注意してください。確定申告の際、申告書B(第一表・第二表)に加えて、分離用(第三表)への記載が必要になります。

2. 売却損 が出た場合

- <売却価額-売却時の「未償却残高」>のマイナス分(売却損)を、「事業主貸」で入力します。

- 仕訳例: <事業の口座>へ入金された場合

売却時の「未償却残高」を、売却価額と売却損に分けて、入力します。「売却損」は、事業の損失ではなく、個人の譲渡所得の損失になるため、「事業主貸」で入力します。

取引内容 借方 貸方 車を売却(売却価額) 普通預金 車両運搬具 車の売却損 事業主貸 車両運搬具 - 仕訳例: <個人の口座>へ入金された場合

個人口座へ入金された場合は、売却時の「未償却残高」を「事業主貸」で入力します。取引内容 借方 貸方 車を売却(未償却残高) 事業主貸 車両運搬具 - 以上の仕訳を入力すると、売却した資産の期末の未償却残高が「0」になります。

※確定申告書の譲渡所得欄へ損失として記載すると、損益通算により事業所得から差し引かれます。

※土地・建物を売却した際の譲渡所得は、申告分離課税になるため、確定申告の際に、事業所得など(総合所得)と分離して税金の計算を行います。

償却が終了した資産の削除方法

期首の未償却残高が「0」になり、償却が終了した資産は、資産名を選択して「入力データの削除」をクリックすると、資産台帳から入力データが削除されます。定額法、定率法で償却した資産は、償却が終了しても、備忘価額として1円が残ります。この1円は、売却・廃棄するまで帳簿上に残ることになります。売却・廃棄した時に、取引内容に応じて振り替えを行います。3年均等(一括償却資産)や特例、開業費などの繰延資産、無形固定資産は、備忘価額を残さず全額を償却できます。

入力時の注意点

- 償却方法で「定率法」を選択する場合は、税務署へ届出書の提出が必要です。

届出していない場合は、「定額法」になります。 - 資産の取得年月によって、選択する償却法が違います。

平成19年3月以前: 旧定額法、旧定率法

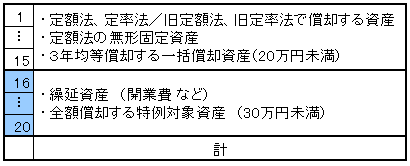

平成19年4月以降: 定額法、定率法 - 繰延資産の「開業費」や「30万円未満一括償却の特例」の場合は、通常の償却方法と違うため、行No.16以降へ入力してください。

- 税務署所定の「青色申告書」フォーマットにより、資産の記入数は11までになります。それ以上になる場合は、別紙を作成して決算書に添付してください。