帳簿の印刷方法

帳簿の印刷方法

- 印刷機能の使い方

- PDFファイルへの保存方法

- 総勘定元帳のまとめ印刷

- 帳簿ファイルの電子保存について ※電子帳簿等保存法の改正

- 電子取引のデータ保存について ※電子帳簿等保存法の改正

決算データが完成したら、各帳簿を印刷してください。青色申告のルールで、決算書作成の証拠書類として、帳簿・決算書類及び領収書・預金通帳は7年間、その他関連書類(請求書、発注書、契約書など)は5年間の保存が、義務づけられています。

印刷機能の使い方

保存が必要な帳簿と決算書類を、プリントアウトして保存してください。

詳しくは、コチラのページをご覧ください。

印刷して保存が必要な帳簿・決算書類

- 仕訳帳、総勘定元帳

- 減価償却資産台帳

- 残高試算表 (損益計算書、貸借対照表のデータ)

- 青色申告決算書 (控) ※税務署提出用の書式へ転記するため。

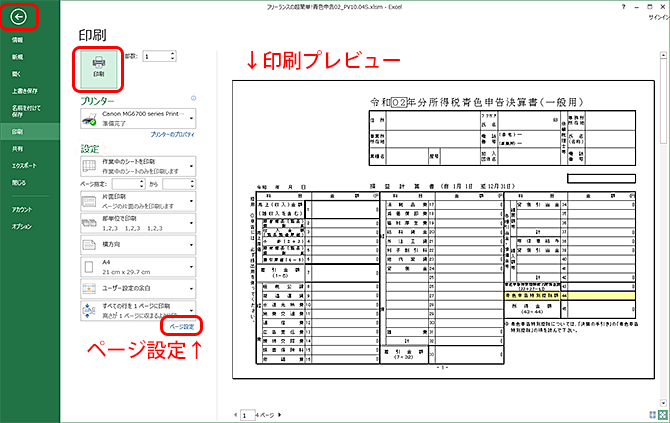

印刷機能の使い方

- 「印刷プレビュー/印刷」ボタンをクリックします。

※Excel 2007 をご使用の場合は、「操作ガイド」のメッセージが表示されます。

- 印刷画面が表示されたら、右側の印刷プレビューを確認して、「印刷」ボタンをクリックします。

ページに収まらない場合:

印刷範囲の設定は、ご使用のパソコン環境に依存するため、ページに収まらない場合があります。その際は、「設定」の右下の「ページ設定」をクリックして、「拡大・縮小」へチェックを入れて、(100%から)縮小してから、再度「印刷プレビュー」を確認してください。

ただし、プログラムでページ設定されている帳票については、「印刷プレビュー/印刷」ボタンを再度クリックいただくと、(変更前の)設定内容へ戻ります。予めご了承ください。 - 入力画面へ戻るには、画面左上の「〇囲みの矢印(※)」をクリックします。

※Excel2010 の場合は「ホーム」をクリックします。

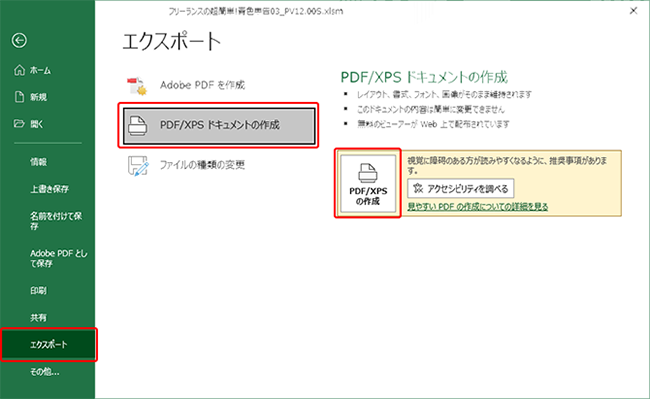

PDFファイルへの保存方法

パソコンにプリンターが接続されていない場合は、「PDFファイル」として保存(※)する方法があります。

※「総勘定元帳」の「まとめ印刷」では、ご使用いただけません。予めご了承ください。

- 「印刷プレビュー/印刷」ボタンをクリックします。

- 印刷画面が表示されたら、右側の印刷プレビューにて印刷範囲を確認して、左メニューから「エクスポート」をクリックします。

- 「PDF/XPS ドキュメントの作成」を選択(※)して、右画面へ表示された「PDF/XPS の作成」ボタンをクリックします。

※「Adobe PDF を作成」の選択も可能です。 - 表示されたダイアログから<保存先>を選択、ファイル名を適宜変更して、「発行」ボタンをクリックします。

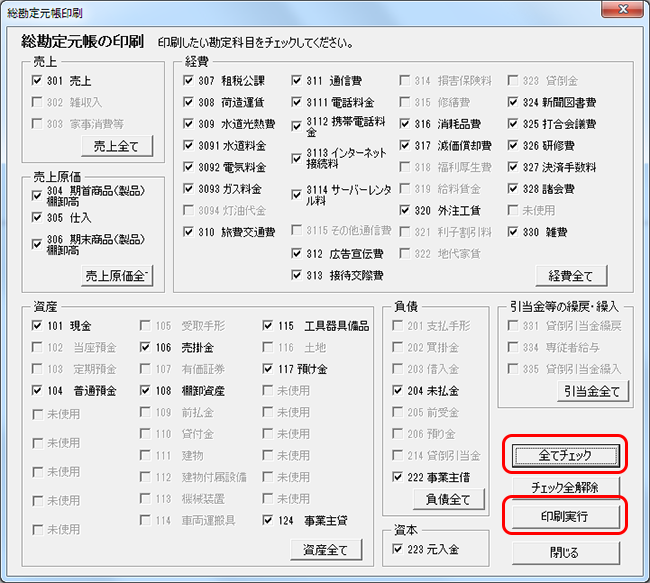

総勘定元帳のまとめ印刷

「総勘定元帳」のデータを印刷する際は、まとめ印刷機能をご使用ください。

- メニューにある「まとめ印刷」をクリックすると、印刷ダイアログが表示されます。

- 「仕訳帳」へ入力した勘定科目を、全て印刷する場合は、「全てチェック」をクリックします。

印刷を実行する勘定科目へ、チェックが入ります。

※科目単位、勘定グループ単位で、印刷指定ができます。

- 「印刷実行」をクリックすると、プリンターに接続されているか、確認メッセージが表示されます。「OK」をクリックすると、印刷ダイアログが表示されます。

- 印刷ダイアログにて、プリンターの名前が選択されていることを確認して、「OK」をクリックします。印刷が開始します。

- 印刷が終了すると、「まとめ印刷」のダイアログが表示されます。終了する場合は「閉じる」をクリックします。

帳簿ファイルの電子保存について

令和3年度の「電子帳簿等保存法」の改正により、<令和4年分>から、以下の要件を満たすと、本ソフトで作成いただいた帳簿データを、印刷せずに、データのまま保存いただけます。

電子保存する要件

要件の主旨は、決算後のデータ改ざんの防止、税務調査などが実施される際、税務署員からの求めに応じ、<速やかに電子帳簿データを提示・ダウンロードできるようにしておく>、ということになります。

- 会計システム関係書類(システム概要書・仕様書、操作説明書 など)の備え付け。

「システム関係書類」は、ダウンロードフォルダ内に同梱されています。帳簿ファイルと同じ場所に保存してください。 「操作説明書」は、サポートサイトに掲載の「オンライン操作ガイド」が該当します。 - 帳簿作成に関する「事務手続書類」を策定して、経理処理を実施する。

国税庁のサイトから、書式サンプルをダウンロードできます。 - 帳簿データの保存場所に、パソコン、モニター、プリンターとこれらの操作マニュアル(オンラインマニュアル 可)を備え付け、表示・出力できるようにしておきます。

改正・電子帳簿保存法では、従来の要件(※)を満たしている会計システムを「優良な電子帳簿システム」としています。本ソフトは、従来の要件には対応していないため、青色申告特別控除65万円の適用を受けるには、 e-Taxによる電子申告が必要になります。

※従来の要件とは: 検索・訂正削除履歴の機能、決算データ作成後に入力を確認できる機能などを有する会計処理システムになります。

電子取引のデータ保存について

電子帳簿等保存法の改正により、令和4年分(※1)から、電子取引(※2)により、電子データでやりとりした経理書類(領収書、請求書、見積書など)は、紙に印刷して保存が廃止され、電子データのまま保存することになりました。

※1 やむを得ない事情がある場合は、2年間の宥恕措置があります。

※2 電子取引とは、インターネットを介した取引や、電子メールにより取引情報を授受するものをいいます。

尚、紙で受け取ったものは、従来通り紙のまま保存になります。

電子取引データの保存方法

電子データの保存方法が、次のように定められています。事務処理規定を作成して、ルール通りに保存し、税務署から提示の求めがあった場合には、速やかに、表示・出力できるようにしておく、ということになります。

- 訂正削除の防止に関する「事務処理規程」を策定して、備え付けます。

国税庁のサイトから、書式サンプルをダウンロードできます。 - 電子取引データのファイル名へ「日付_取引先名_金額」を記載してパソコンへ保存。ファイル名で検索できるようにしておきます。

【入力例】 20220110_(株)〇〇_110,000

※上記の方法の代わりに、「索引簿」を作成し、受領した電子取引データのファイル名に連番を付けて管理する方法もあります。

国税庁のサイトから、索引簿の作成例をダウンロードできます。 - 電子取引データの保存場所に、パソコン、モニター、プリンターとこれらの操作マニュアル(オンラインマニュアル 可)を備え付け、表示・出力できるようにしておきます。