令和3年度 所得税の主な税制改正

「所得税」に関連する改正について、税務署が発行する「![]() 令和3年分 所得税の改正のあらまし」から、確定申告に必要となる項目をピックアップしてお知らせしています。

令和3年分 所得税の改正のあらまし」から、確定申告に必要となる項目をピックアップしてお知らせしています。

令和3年度の所得税の税制改正では、大きな変更は無く、確定申告で所得金額から控除される「医療費控除/税額控除」について、特例などが延長されました。

また、電子帳簿等保存法が見直され、大幅に簡素化されました。

これまで、印刷して紙保存で良かった電子取引関連書類について、令和4年分から、<紙保存 → 電子データで保存>へ改正されます。事務処理の手順が変わりますので、必ずチェックしておいてください。

所得控除に関する改正

医療費控除/セルフメディケーション税制の見直し・延長

【改正前】 予防接種など健康の維持増進及び疾病の予防への取組として一定の取組を行った場合、平成29年1月1日から令和3年12月31日までの間に、スイッチOTC薬(※)の購入費用を年間1.2万円を超えて支払った場合に、その購入費用(年間10万円を限度)のうち1.2万円を超える額を所得控除できる。

※医師の判断でしか使用できなかった医薬品のうち、薬局でも買えるようにしたもの。

【改 正】 対象となるスイッチOTC薬(※)がより重点化され、手続きの簡素化を図った上で、適用期限が5年延長されました。

【適 用】 令和4年分の確定申告から適用されます。

【関連情報/国税庁】

![]() No.1120 医療費控除/セルフメディケーション税制(医療費控除の特例)

No.1120 医療費控除/セルフメディケーション税制(医療費控除の特例)

![]() No.1131 セルフメディケーション税制と通常の医療費控除との選択適用

No.1131 セルフメディケーション税制と通常の医療費控除との選択適用

![]() No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費

No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費

【関連情報/更生労働省】

![]() セルフメディケーション税制対象品目一覧

セルフメディケーション税制対象品目一覧

税額控除に関する改正

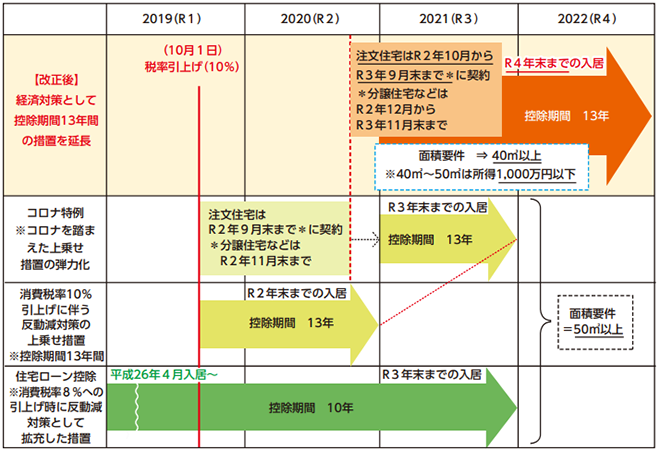

住宅ローン控除の特例の延長

【改 正】 住宅ローン控除の控除期間13年の特例が延長されました。

一定の期間(※)に契約した場合、令和4年末までの入居者を対象とします。

また、この延長した部分に限り、合計所得金額が1,000万円以下の場合ついて、面積要件が緩和され、床面積が40㎡以上50㎡未満である住宅も対象になります。

※注文住宅は、令和2年10月から令和3年9月末まで、分譲住宅などは令和2年12月から令和3年11月末まで。

※「令和3年度 税制改正」(財務省)」より引用。

【関連情報/国税庁】

![]() No.1210 マイホームの取得等と所得税の税額控除

No.1210 マイホームの取得等と所得税の税額控除

子育てに係る助成等の非課税措置

子育て支援の観点から、保育を主とする国や自治体からの子育てに係る助成等について非課税となります。非課税になる助成金は、次の通りです。

・ベビーシッターの利用料に対する助成

・認可外保育施設等の利用料に対する助成

・一時預かり・病児保育などの子を預ける施設の利用料に対する助成

※上記の助成と一体として行われる助成についても対象

【適 用】 令和3年分の確定申告から適用されます。

【関連情報/国税庁】

![]() No.2011 課税される所得と非課税所得

No.2011 課税される所得と非課税所得

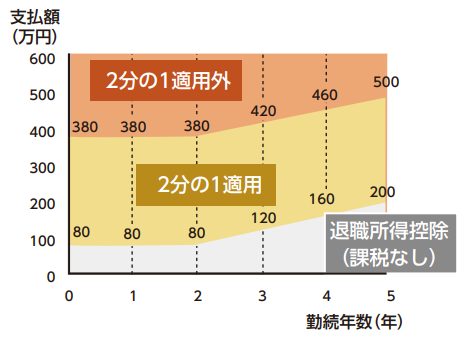

退職所得課税の適正化

現状の退職給付の実態や雇用の流動性により、2分の1優遇措置の適用範囲が改正されました。

【改正前】(収入金額 - 退職所得控除額)× 1/2 × 税率= 退職所得に係る所得税額

※勤続年数5年以下の法人役員等の退職金については、2分の1課税を適用しない。

【改正後】(収入金額 - 退職所得控除額)の残高のうち、300万円を超える部分については、勤続年数5年以下の法人役員等以外の退職金であっても、2分の1優遇措置の適用外になります。

【適 用】 令和4年分の確定申告から適用されます。

※「令和3年度 税制改正」(財務省)」より引用。

【関連情報/国税庁】

![]() No.1420 退職金を受け取ったとき(退職所得)

No.1420 退職金を受け取ったとき(退職所得)

![]() 退職所得の計算方法

退職所得の計算方法

納税環境の整備

税務関係書類への押印を廃止

税務署へ提出する税務関係書類について、実印・印鑑証明が必要な手続きを除き、押印義務が廃止されました。

電子帳簿等保存制度の簡素化

経済社会のデジタル化やテレワークの推進などにより、帳簿書類を電子的に保存する際の手続が見直され、抜本的に簡素化されました。

「1. 電子帳簿保存」と「2. スキャナ保存」は、<任意>になりますが、「3. 電子取引」が<義務化>されます。

⇒ 本ソフトのご使用に関連する改正内容(1.と3.)について詳しくは、コチラのページをご覧ください。

- 電子帳簿保存(会計システムで作成した帳簿の電子保存)

【改正前】- 税務署への事前承認/検索・訂正削除履歴の機能を備えた会計システムのみ認可。

- スキャナ保存(書面で受領した領収書や請求書等の電子保存)

【改正前】 税務署への事前承認/一定日数内にタイムスタンプの付与/原本(紙)の保存が必要。

【改正後】 事前承認の廃止/最長2ヵ月以内にタイムスタンプを付与/原本(紙)の保存は不要。

【適 用】 令和4年1月1日からの国税関連書類について適用されます。

- 電子取引(電子的に受領した請求書等)

【改正前】 電子データを印刷して、紙で保存できる。

【改正後】 電子データの状態で保存する(紙での保存は廃止 ※)。

※紙で受け取った経理書類は、従来通り紙のまま保存になります。

【適 用】 令和4年1月1日(※)からの電子取引より適用されます。

※「やむを得ない事情 」がある場合は、宥恕措置として、令和6年1月1日まで2年間猶予されることになりました。

【関連情報/国税庁】

![]() 電子帳簿保存法が改正されました

電子帳簿保存法が改正されました

![]() 帳簿書類/ 電子帳簿保存法一問一答

帳簿書類/ 電子帳簿保存法一問一答

![]() スキャナ保存/ 電子帳簿保存法一問一答

スキャナ保存/ 電子帳簿保存法一問一答

![]() 電子取引/ 電子帳簿保存法一問一答

電子取引/ 電子帳簿保存法一問一答

![]() 優良な電子帳簿の要件

優良な電子帳簿の要件