平成29年度 所得税の主な税制改正

平成29年度の税制改正では、「経済の成長力の底上げのため、就業調整を意識しなくて済む仕組みを構築する」という観点から、配偶者控除・配偶者特別控除の見直しが行われるとともに、経済の好循環を促すために、研究開発税制及び所得拡大促進税制の見直しや中小企業向け設備投資促進税制の拡充などが行われました。この他、酒類間の税負担の公平性から酒税改革、災害への税制上の対応に関する各規定の整備などが行われました。

「所得税」に関連する改正について、税務署が発行する「![]() 平成29年分 所得税の改正のあらまし」から、平成29年度の主な改正内容と平成29年分の所得税から適用される改正事項についてピックアップしました。

平成29年分 所得税の改正のあらまし」から、平成29年度の主な改正内容と平成29年分の所得税から適用される改正事項についてピックアップしました。

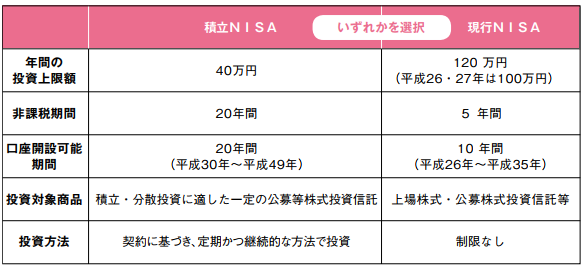

少額投資非課税制度

「積立NISA」の創設

平成25年に創設された、少額投資非課税制度 NISA(日本版ISA)へ、少額からの積立・分散投資を促進するための「積立NISA」 が創設されました。現行NISAと同様に、一定期間、口座内で生じた配当及び譲渡益について非課税になります。

「現行NISA」と「積立NISA」は、併用できず、選択摘要になります。

【適 用】 平成30年1月1日以後の投資について適用されます。

※「平成29年度税制改正(財務省)」より引用。

【関連情報/国税庁】

![]() NISAに関する情報(国税庁)

NISAに関する情報(国税庁)

![]() NISA制度の概要(財務省)

NISA制度の概要(財務省)

所得控除に関する改正

配偶者控除・配偶者特別控除の見直し

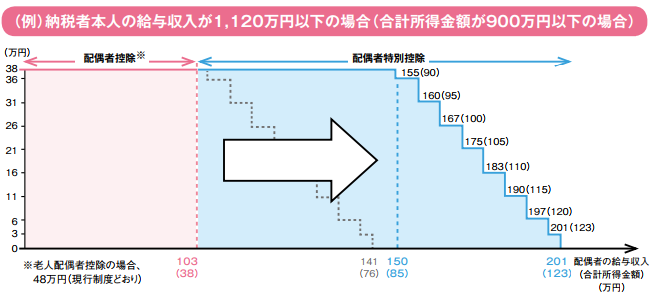

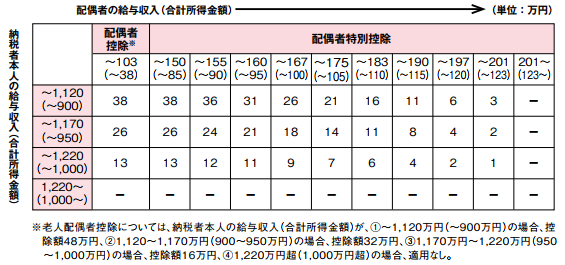

働きたい人が就業調整を意識しなくて済む仕組みを構築する、という観点から、配偶者控除・配偶者特別控除が見直されました。改正のポイントは次の2点になります。

①配偶者の給与収入の上限を、150万円へ引き上げ(※現行103万円)。

②納税者本人の収入金額により、控除額を減額(※)。

合計所得金額が1,000万円を超える場合は、適用なし。

配偶者控除38万円の適用を受ける要件は、合計所得金額が900万円以下で、配偶者の給与収入が150万円以下になります。

配偶者特別控除についても、給与収入の上限の引き上げに従い、適用要件が変更されます。

【適 用】 平成30年分以後の所得税から適用されます。

※納税者本人の収入金額により控除額が変わります。

※「平成29年度税制改正(財務省)」より引用。

【関連情報/国税庁】

![]() 配偶者控除及び配偶者特別控除の見直しについて(国税庁)

配偶者控除及び配偶者特別控除の見直しについて(国税庁)

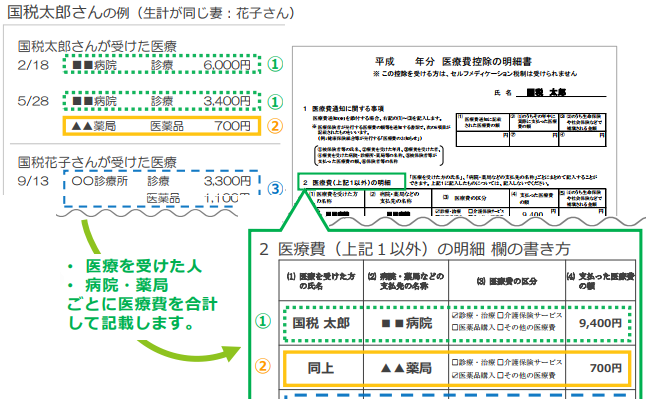

医療費控除 領収書が提出不要に

平成29年分の確定申告から、領収書の代わりに、「医療費控除の明細書」の添付が必要になりました。明細書のフォームはコチラからダウンロードできます。

医療費の領収書は、5年間の保存が必要になります。税務署から求められたときは、提示または提出しなければなりません。

※医療保険者から交付を受けた「医療通知書」を添付すると、明細の記入を省略できます。

【適 用】 平成29年分以後の確定申告から適用されます。

※平成29年分~31年分までについては、改正前の領収書添付(または提示)による適用も受けられます。

※記入例: 国税庁発行の改正の案内より引用

【関連情報/国税庁】

![]() 医療費を支払ったとき/医療費控除

医療費を支払ったとき/医療費控除

![]() 医療費控除の対象となる医療費

医療費控除の対象となる医療費

![]() 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

![]() セルフメディケーション税制と従来の医療費控除との選択適用

セルフメディケーション税制と従来の医療費控除との選択適用

![]() セルフメディケーション税制の対象となる特定一般用医薬品等購入費

セルフメディケーション税制の対象となる特定一般用医薬品等購入費

税額控除に関する改正

控除対象へ住宅の耐久性向上改修工事が追加

「(特定増改築等)住宅借入金特別控除」(住宅ローン控除)と「住宅特定改修特別税額控除」の適用対象となる工事へ、「特定の省エネ改修工事等」または「住宅耐震改修」と併せて行う「耐久性向上改修工事」が加えられました。

耐久性向上改修工事の証明書は、建築士法の規定により登録された建築士事務所に所属する建築士によって発行されます。

【対象工事】 小屋裏、外壁、浴室・脱衣所、土台・軸組など、床下、基礎もしくは地盤に関する劣化対策工事、給排水管もしくは給湯管に関する維持管理、更新を容易にする工事で、認定を受けた長期優良住宅建築等計画に基づくもので、一定の要件を満たすもの。

【適用期間】 平成29年4月1日~平成33年12月31日の間に居住の用に供した場合

【関連情報/国税庁】

![]() 耐久性向上改修工事をした場合(住宅特定改修特別税額控除)

耐久性向上改修工事をした場合(住宅特定改修特別税額控除)

![]() マイホームの取得等と所得税の税額控除

マイホームの取得等と所得税の税額控除

住宅ローン控除の適用要件の見直し

住宅ローンの税額控除について、次のとおり見直しが行われました。

- 給与所得者が使用者又は事業主団体から使用人としての地位に基づいて貸付けを受けた住宅借入金うち、住宅ローン控除の適用対象とならない住宅借入金に係る利率が、1%未満から0.2%未満へ引き下げられました。

- 省エネ改修工事に、「部屋の窓、天井、壁、床の断熱改修工事を行った結果、住宅全体の断熱等性能等級が一段階以上向上し、断熱等性能等級4、または一次エネルギー消費量等級4以上および断熱性能等級3となること等の要件を満たすもの」が追加されました。

- 「増改築工事証明書」と「住宅耐震改修証明書」の様式が統一されました。

【適 用】 平成 29年1月1日以後に居住の用に供する場合について適用されます。

住宅ローン控除の災害対応

住宅ローン控除を受ける家屋が、災害によって居住が不可能になった場合に、居住できなくなった年以後の家屋に係る適用年(※)について、税額控除の適用を受けられる措置が講じられました。

※一定の要件があります。該当する場合は、納税する税務署にてご確認ください。

【改正前】 災害により居住できなくなった年に限り、税額控除が適用

【改正後】 災害により居住できなくなった年以後、家屋に係る適用年(※)について適用

【適 用】 平成 28年1月1日以後に災害により居住できなくなった家屋について、平成29年分以後の所得税について適用されます。

その他の改正

異動届出書の提出先のワンストップ化

転居によって納税する税務署が変わる場合、納税地の変更の届出を、転居前の税務署と転居先の税務署と2箇所へ提出が必要でしたが、転居先への提出が不要になりました。納税地を異動した場合、転居後1カ月以内に、異動前の税務署へ次の届書の提出が必要になります。

![]() 所得税(消費税)の納税地の異動に関する届出書

所得税(消費税)の納税地の異動に関する届出書

![]() 個人事業の開廃業等届出書

個人事業の開廃業等届出書

![]() 給与支払事務所等の開設・移転・廃止届出書

給与支払事務所等の開設・移転・廃止届出書

【改正前】 異動前と異動後の納税地の税務署へ提出

【改正後】 異動前の納税地の税務署へ提出

【適 用】 平成 29年4月1日以後の納税地の異動より適用されます。

【関連情報/国税庁】

・個人事業者の納税地等に異動があった場合の届出関係

平成29年度から適用される改正事項

医療費控除の特例/セルフメディケーション税制

セルフメディケーション推進(自分自身で健康を管理する)において、医療用医薬品からの代替を進める観点から、次のいずれか(①~⑤)を受けている方が、平成29年1月1日から平成33年12月31日までの間に、スイッチOTC医薬品の購入費用を年間1.2万円を超えて支払った場合には、その購入費用(年間10万円を限度)のうち1.2万円を超える額を所得控除できる制度が創設されました。

スイッチOTC医薬品とは、医師の判断でしか使用できなかった医薬品のうち、薬局でも買えるようにしたものです。 対象品目について、詳しくは、厚生省の以下のページをご参照ください。

![]() セルフメディケーション税制(医療費控除の特例)について(厚生省)

セルフメディケーション税制(医療費控除の特例)について(厚生省)

①特定健康診査(メタボ健診)

②予防接種

③定期健康診断(事業主健診)

④健康診査

⑤がん検診

セルフメディケーション税制は、医療費控除の特例で、従来の医療費控除との選択適用となります。

【適用期間】 平成29年1月1日~平成33年12月31日の間について適用されます。

【限度額】 8万8千円を限度

【関連情報/国税庁】

![]() 医療費を支払ったとき/医療費控除

医療費を支払ったとき/医療費控除

![]() 医療費控除の対象となる医療費

医療費控除の対象となる医療費

![]() 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

![]() セルフメディケーション税制と従来の医療費控除との選択適用

セルフメディケーション税制と従来の医療費控除との選択適用

![]() セルフメディケーション税制の対象となる特定一般用医薬品等購入費

セルフメディケーション税制の対象となる特定一般用医薬品等購入費