平成28年度 所得税の主な税制改正

平成28年度の税制改正では、「経済の好循環を確実にする」という政策から、法人の実効税率が20%台へ引き下げられ、消費税10%への対応して、消費税の軽減税率制度が制定されました。

「所得税」に関連する改正について、税務署が発行する「![]() 平成28年分 所得税の改正のあらまし」から、平成28年度の主な改正内容と平成28年分の所得税から適用される改正事項についてピックアップしました。

平成28年分 所得税の改正のあらまし」から、平成28年度の主な改正内容と平成28年分の所得税から適用される改正事項についてピックアップしました。

減価償却に関する改正

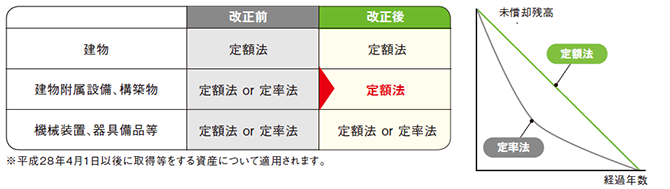

定率法の廃止

「建物附属設備」と「構築物」の償却方法について、「定率法」が廃止されました。「定額法」のみになります。

【適 用】 平成28年4月1日以後に取得する減価償却資産から適用されます。

※「平成28年度税制改正(財務省)」より引用。

少額減価償却資産の特例措置が2年延長

30万円未満の減価償却資産の取得価額(購入費用)を、全額取得した年の必要経費へ算入できる特例措置の適用期限が、2年延長されました。

【改 正】 適用期限、平成30年3月31日まで2年延長

所得控除に関する改正

医療費控除の特例として、セルフメディケーション税制の創設

セルフメディケーション推進(自分自身で健康を管理する)において、医療用医薬品からの代替を進める観点から、次のいずれか(①~⑤)を受けている方が、平成29年1月1日から平成33年12月31日までの間に、スイッチOTC医薬品(※)の購入費用を年間1.2万円を超えて支払った場合には、その購入費用(年間10万円を限度)のうち1.2万円を超える額を所得控除できる制度が創設されました。

※スイッチOTC医薬品とは、医師の判断でしか使用できなかった医薬品のうち、薬局でも買えるようにしたものです。

①特定健康診査(メタボ健診)

②予防接種

③定期健康診断(事業主健診)

④健康診査

⑤がん検診

セルフメディケーション税制は、医療費控除の特例で、従来の医療費控除との選択適用となります。したがって、セルフメディケーション税制の適用を受ける場合には医療費控除を受けることができず、医療費控除の適用を受ける場合にはセルフメディケーション税制の適用を受けることができません。

【適用期間】 平成29年1月1日~平成33年12月31日の間について適用されます。

【限度額】 8万8千円を限度

【関連情報/国税庁】

![]() 医療費を支払ったとき/医療費控除

医療費を支払ったとき/医療費控除

![]() 医療費控除の対象となる医療費

医療費控除の対象となる医療費

![]() 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

![]() セルフメディケーション税制と従来の医療費控除との選択適用

セルフメディケーション税制と従来の医療費控除との選択適用

![]() セルフメディケーション税制の対象となる特定一般用医薬品等購入費

セルフメディケーション税制の対象となる特定一般用医薬品等購入費

寄付金控除

義務教育学校を設置する学校法人に対する寄附金が、特定寄附金の対象となりました。

【適 用】 平成 28年4月11日以後に支出する寄附金について適用されます。

税額控除に関する改正

住宅ローン控除/三世代同居に対応した住宅リフォームを追加

子育て支援の観点から、三世代同居に対応した住宅リフォームにについて、住宅ローンの利用や自己資金でリフォームを行った場合、税額控除を受けられる特例が導入されました。

【対象工事】 キッチン、浴室、トイレ、玄関

のいずれかを増設し、いずれか2つ以上が複数となること。工事費用が50万円超であること。

【適用期間】 平成28年4月1日~平成31年6月30日の間に居住の用に供した場合

要件を満たした場合、次のいずれかの特例を受けることができます。

- ローン控除の特例

三世代同居対応改修工事を含む増改築工事に係る住宅ローン(償還期間5年以上)の年末残高1,000万円以下の部分について、一定割合を乗じた額を5年間の各年において所得税額から控除

※「平成28年度税制改正(財務省)」より引用。

- 税額控除の特例

三世代同居対応改修工事の標準的な費用の額の10%相当額(限度額:25万円)を、その年分の所得税額から控除

【関連情報/国税庁】

![]() マイホームの取得等と所得税の税額控除

マイホームの取得等と所得税の税額控除

![]() 多世帯同居改修工事をした場合

多世帯同居改修工事をした場合

![]() 中古住宅を取得した場合

中古住宅を取得した場合

![]() 耐震改修工事をした場合

耐震改修工事をした場合

公益法人などへ寄付した場合の特別控除制度

適用対象となる寄附金の範囲に、国立大学法人、公立大学法人、独立行政法人国立高等専門学校 機構又は独立行政法人日本学生支援機構などが行う学生の修学支援事業への個人寄附が、税額控除の適用対象へ加えられました。

【適 用】 平成 28年分以後の所得税について適用されます。

税務関係書類へのマイナンバーの記載について

マイナンバーの記載が不要な書類

税務署へ税務関係書類(申告書及び調書 等を除く)を提出する際には、原則として平成28年1月からマイナンバー(個人番号)の記載が必要です。

ただし、見直しが行われた結果、次の書類については、提出者のマイナンバーの記載が不要となりました。

- 申告等の主たる手続と併せて提出され、又は申告等の後に関連して提出されると考えられる書類

例:所得税の青色申告承認申請書、青色事業専従者給与に関する届出書 など

【適 用】 平成29年1月1日以後に提出する書類から適用

※ただし、平成 29 年1月1日以前においても、マイナンバーの記載がなくでも受理されます。

マイナンバーの記載を要しない書類の一覧(平成28年4月1日以後適用分)

マイナンバーの記載を要しない書類の一覧(平成28年4月1日以後適用分)

- 税務署長等には提出されない書類であって、所得把握の適正化・効率化を損なわないと考えられる書類

例:非課税貯蓄申込書、 財産形成非課税住宅貯蓄申込書、非課税口座移管依頼書 など

【適 用】 平成28年1月1日以後に提出する書類から適用

マイナンバーの記載を要しない書類の一覧(平成29年1月1日以後適用分)

【関連情報】

![]() 平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(国税庁)

平成28年度税制改正によるマイナンバー(個人番号)記載対象書類の見直しについて(国税庁)

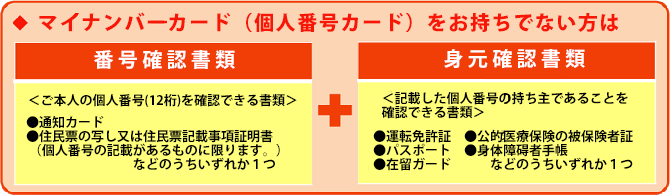

本人確認に必要な書類

源泉徴収票や支払調書などの法定調書について、平成28年1月1日以降の金銭の支払いに係るものから、マイナンバーの記載が義務付けられるため、個人事業主は、自分のマイナンバーを取引先に提供しなければいけません。事業者は、マイナンバーの確認と共に本人確認(身元確認)を行います。

税務署では、申請書などの書類を受理する際に、成りすましを防止するために、本人確認を行います。税務署へ持参して提出する場合は、申請する人の本人確認書類の提示、郵送で提出する場合は、本人確認書類の写しの添付(※)が必要になります。

※本人確認書類の写しを添付して提出する場合には、本人確認書類(写)添付台紙 に貼り付けて提出します。マイナンバーカード(個人番号カード)の写しを添付する際は、表面と裏面の写しが必要となります。

本人確認は、<番号確認 + 身元確認>で行われます。マイナンバーカードがあれば、1枚で本人確認が可能です。マイナンバーカード(個人番号カード)を持っていない場合は、以下の番号確認書類と身元確認書類が必要になります。

※「番号制度に係る税務署への申請書等の提出に当たってのお願い(国税庁)」より引用。

【関連情報】

![]() 【事業者向け】番号法に基づく本人確認方法(国税庁)

【事業者向け】番号法に基づく本人確認方法(国税庁)

![]() マイナンバーの提供を求められる主なケース(内閣官房) (平成27年12月10日現在)

マイナンバーの提供を求められる主なケース(内閣官房) (平成27年12月10日現在)

譲渡所得に関する改正

相続した土地建物を売却した時の特別控除

空き家の発生を抑制し、地域住民の生活環境への悪影響を未然に防ぐ観点から、被相続人の居住の用に供していた家屋を相続した相続人が、平成28年4月1日から平成31年12月31日までの間に、その家屋(その敷地を含みます。また、その家屋に耐震性がない場合は耐震リフォームをしたものに限ります。)又は除却後の土地の譲渡(相続時から3年を経過する日の属する年の12月31日までの譲渡に限ります。)をした場合には、その家屋又は除却後の土地の譲渡益から3,000万円を控除することができる制度を導入します。

【主な適用要件】

- 相続した家屋は、昭和56年5月31日以前に建築された家屋(マンション等を除きます。)であって相続発生時に被相続人以外に居住者がいなかったこと。

- 譲渡をした家屋又は土地は、相続時から譲渡時点まで居住、貸付け、事業の用に供されていたことがないこと。

- 譲渡価額が1億円を超えないこと。

消費税に関する改正

軽減税率制度の創設

消費税率10%へ引上げに伴い、「酒類・外食を除く飲食料品」及び「週2回以上発行される新聞の定期購読料」を対象に、消費税の軽減税率制度が導入されます。軽減税率対象品目の税率は8%です。

※消費税10%への引き上げは、2019年10月に再延期されました。

※「平成28年度税制改正(財務省)」より引用。

車体課税の見直し

消費税率10%への引き上げ時に、自動車取得税が廃止されます。

平成28年度から適用される改正事項

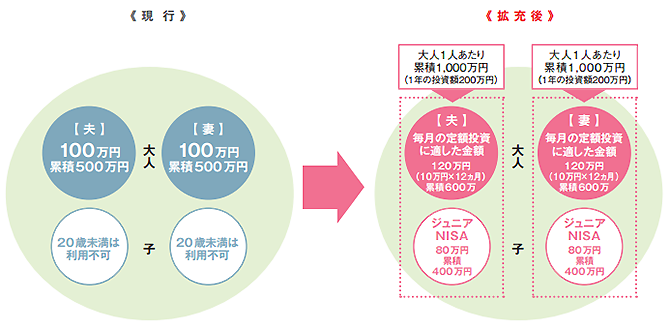

少額投資非課税制度(NISA)の拡充

ジュニアNISAの創設

若年層への投資のすそ野拡大の観点から、ジュニアNISAが創設されました。

非課税対象: 20歳未満の人が開設するジュニアNISA口座ないの少額上場株式等の配当、譲渡益

年間投資上限: 80万円

非課税投資額: 最大400万円(80万円×5年間)

口座開設期間: 平成28年から平成35年までの8年間

非課税期間: 最長5年間

運用管理: 親権者等の代理または同意の下で投資、18歳になるまで原則として払い出し不可

※「平成27年度税制改正(財務省)」より引用。

【関連情報】

![]() NISAに関する情報(国税庁)

NISAに関する情報(国税庁)

投資上限額の引き上げ

平成25年に創設された少額投資非課税制度 NISA(日本版ISA)の年間投資上限額が、平成28年1月1「日から引き上げられました。

【改正前】 年間の投資上限額 100万円

【改正後】 〃 120万円(累積600万円)

【適 用】 平成28年1月1日から適用されます。

【関連情報】

![]() NISAに関する情報(国税庁)

NISAに関する情報(国税庁)

海外に住む親族を扶養控除する場合

海外に住む親族(国外居住親族)を対象に扶養控除、配偶者控除、配偶者特別控除又は障害者控除の適用を受ける場合は、親族関係書類及び送金関係書類を、確定申告書に添付又は申告書提出の際に提示が必要になります。