平成26年度 所得税の主な税制改正

平成26年度の税制改正では、法人企業へは、設備投資の減税や復興特別法人税を1年前倒しで廃止するなど、税負担の軽減が図られました。一方、個人の所得税においては、給与所得控除の上限引き上げや、譲渡損失(売却した際の損失)の損益通算を不可とする中へゴルフ会員権などが追加されるなど、負担増となる方向となりました。

税務署が発行する「![]() 平成26年分 所得税の改正のあらまし」から、平成26年度の主な改正内容と平成26年分の所得税から適用される改正事項について、フリーランス、個人事業主に関連する項目をピックアップしてお知らせします。

平成26年分 所得税の改正のあらまし」から、平成26年度の主な改正内容と平成26年分の所得税から適用される改正事項について、フリーランス、個人事業主に関連する項目をピックアップしてお知らせします。

給与所得控除の上限額の引き下げ 【増税措置】

給与所得控除について、主要国の水準と比較して多すぎる(?)ため、適正化するという観点から、給与所得控除の上限額となる給与収入1,500万円超(控除額の上限 245万円)を、平成28年分はそれぞれ1,200万円(控除額 230万円)に、平成29年分以後は1,000万円(控除額 220万円)に引き下げられます。

【改正】 給与収入1500万円超(控除額の上限245万円)

→ 平成28年分 1,200万円超(控除額の上限 230万円)

→ 平成29年分~ 1,000万円超(控除額の上限 220万円)

復興特別所得税について

企業が負担する復興特別法人税(平成24年度から3年間の時限措置)が、賃金アップへつなげていくきっかけとするため、1年前倒しで廃止となりました。

個人が負担する復興特別所得税については、改正はありませんので、現行通り、平成25年から平成49年まで、所得税額の2.1%を付加税として徴収されます。

【関連情報/国税庁】

![]() 個人の方に係る復興特別所得税のあらまし

個人の方に係る復興特別所得税のあらまし

減価償却に関する改正

少額減価償却資産の特例措置が2年延長

30万円未満の減価償却資産の取得価額(購入費用)を、全額取得した年の必要経費へ算入できる特例措置の適用期限が、2年延長されました。

【改正】 適用期限、平成28年3月31日まで2年延長

青色申告者の特典として耐震基準に適合する建物の特別償却の創設

耐震基準適合建物の特別償却が創設され、青色申告書を提出する個人で、その有する耐震改修対象建築物につき平成 27 年3月 31 日までに建築物の耐震改修の促進に関する法律の規定による耐震診断結果の報告を行ったもの(その報告に関する命令又は必要な耐震改修に関する指示を受けたものを除きます。)が、平成 26 年4月1日からその報告を行った日以後5年を経過する日までの間に、その耐震改修対象建築物の部分について行う耐震改修により取得等をするその耐震改修対象建築物の部分について、その取得価額の 100 分の 25 相当額の特別償却ができることとされました。

所得控除に関する改正

生命保険控除

控除対象となる生命共済契約の範囲に、共済協同組合連合会(火災共済の再共済の事業を行う協同組合連合会)の締結した生命共済契約が追加されました。平成 26 年4月 1 日以後に支払う、新(旧)生命保険料、介護医療保険料または新(旧)個人年金保険料について適用されます。

【関連情報/国税庁】

![]() 生命保険料控除

生命保険料控除

![]() 生命保険料控除の対象となる保険契約

生命保険料控除の対象となる保険契約

地震保険控除

控除対象となる共済契約の範囲に、火災共済協同組合の締結した火災共済契約に代えて、火災等共済組合の締結した火災共済契約が追加されました。 平成 26 年4月1日以後に支払う地震保険料について適用されます。

【関連情報/国税庁】

![]() 地震保険料控除

地震保険料控除

![]() 地震保険料控除の対象となる保険契約

地震保険料控除の対象となる保険契約

税額控除に関する改正

政治活動への寄附金控除が5年間延長

政治活動に関する寄附を行った場合の、寄附金控除(所得控除)または政党等寄附金特別控除(税額控除)の適用期限が、平成31年12月31日まで5年間延長されました。

【関連情報/国税庁】

![]() 政治献金と寄附金

政治献金と寄附金

![]() 一定の寄附金を支払ったとき(寄附金控除)

一定の寄附金を支払ったとき(寄附金控除)

![]() 政党等寄附金特別控除制度

政党等寄附金特別控除制度

住宅ローン減税の改正

税額控除の住宅借入金等特別控除(住宅ローン減税)について、耐震基準に適合しない中古住宅を取得した場合において、耐震改修工事を行い一定の要件を満たす場合は、住宅ローン控除を受けることができるようになりました。住宅耐震改修特別控除を受ける場合には、適用することができません。平成26年4月1日以後に、耐震改修が必要な住宅を取得する場合について適用されます。

【関連情報/国税庁】

![]() マイホームの取得等と所得税の税額控除

マイホームの取得等と所得税の税額控除

![]() 中古住宅を取得した場合

中古住宅を取得した場合

![]() 耐震改修工事をした場合

耐震改修工事をした場合

雇用者の数が増加した場合の税額控除、2年延長

この制度は、個人が平成24年から平成26年までの各年において、適用年末の雇用者の数が適用前年末の雇用者の数に比して5人以上(中小企業者は2人以上)及び10%以上増加していることについて証明がされるなど一定の場合に、税額控除が認められます。

次の改正が行われ、その適用期限が平成 30 年まで2年延長されました。

① 雇用者給与等支給増加割合の要件を、平成 26 年又は平成 27 年については 100 分の2以上、平成28 年については 100 分の3以上、平成 29 年又は平成 30 年については 100 分の5以上とする。

② 平均給与等支給額に係る要件について、平均給与等支給額及び比較平均給与等支給額の計算の基礎となる国内雇用者に対する給与等の支給額を継続雇用者に対する給与等の支給額とした上、平均給与等支給額が比較平均給与等支給額を超えること(改正前:比較平均給与等支給額以上であること)に改める。

【関連情報/国税庁】

![]() 雇用者の数が増加した場合の税額控除

雇用者の数が増加した場合の税額控除

税額控除可能額の合計額の引き下げ

その年分の総所得金額に係る所得税額から控除できる税額控除可能額の合計額がその年分の事業所得の金額に係る所得税額の 100分の 90 相当額に引き下げられました。 平成 27 年分以後の所得税について適用されます。

少額投資非課税制度、NISAの利便性をアップ

平成25年に創設された、少額投資非課税制度 NISA(日本版ISA)について、1年単位でNISA口座を開設する金融機関の変更、およびNISA口座を廃止した場合に、NISA口座の再開設が可能になりました。

【改正前】 ・NISA口座開設金融機関の変更はできない。

【改正前】 ・一旦NISA口座を廃止した場合には口座の再開設はできない。

【改正後】 ・NISA口座開設金融機関の毎年の変更を可能にする。

【改正前】 ・NISA口座を廃止した場合でも、NISA口座の再開設を可能にする。

【適用】 平成27年1月1日から適用されます。

【関連情報】

![]() NISAに関する情報(国税庁)

NISAに関する情報(国税庁)

公的年金などにかかる確定申告不要制度の改正

年金受給者の方の確定申告の負担を減らすための確定申告不要制度について、源泉徴収対象とならない公的年金の支給を受けている場合は、この制度を適用できないことになりました。平成 27 年分以後の所得税について適用されます。

個人事業者が破たんした場合、債務免除益の非課税措置の創設

企業再生税制の個人版が創設されました。

法人には、経営破たんして金融機関などから債権放棄を受ける場合、再生企業の「債務免除益」に対する課税が再生を妨げることのないよう、法人税制において「企業再生税制」が措置されているが、個人事業者については、合理的な再生計画に基づき、金融機関等から債権放棄を受ける場合であっても、所得税法においては同等の税制措置が講じられていないため、個人事業者に対する債権放棄が進まず、事業再生や地域の面的再生の障害となっているケースが生じている問題の解決策として、個人事業者に係る事業再生税制の創設されました。

個人が、破産法の免責許可の決定、再生計画認可の決定その他資力を喪失して債務の弁済が著しく困難であると認められる事由により債務免除を受けた場合には、当該免除により受ける経済的な利益の額については、総収入金額に不算入。平成26年分以降の所得税について適用されます。

青色申告書を提出する個人が、合理的な再生計画に基づき債務免除を受けた場合について、減価償却資産及び繰延資産等の評価損の額に相当する金額を必要経費に算入する特例を創設。平成26年4月1日以後に債務処理計画に基づき債務の免除を受ける場合について適用されます。

消費税に関する改正

消費税率8%へ引き上げ

平成26年4月1日から、消費税率が8%へ引き上げられました。さらに、景気を総合的に判断した上でとなっていますが、平成27年10月から10%への引き上げが予定されています。

【改正】 消費税率 5%(消費税4%、地方消費税1%) → 8%(消費税6.3%、地方消費税1.7%)へ引き上げ

【適用】 平成26年4月1日から適用。

消費税率引上げの影響を懸念し、その対応策として、所得の低い方や子育て世帯に対する1万円の臨時給付金の支給、住宅ローン減税の拡充、住宅購入に対する現金給付、雇用対策などの「経済政策パッケージ」が同時に実施されています。

簡易課税制度のみなし仕入率の引き下げ

簡易課税制度のみなし仕入率が改正されました。金融業および保険業が、第4種事業(60%)から第5種事業(50%)へ、不動産業が第5種事業(50%)から第6種事業(40%)へそれぞれ引き下げられました。平成27年4月1日以後に開始する課税期間について適用されます。

【改正】 金融業および保険業 60% → 50%へ引き下げ

不動産業 50% → 40%へ引き下げ

【適用】 平成27年4月1日以後に開始する課税期間について適用されます。

自動車税に関する改正

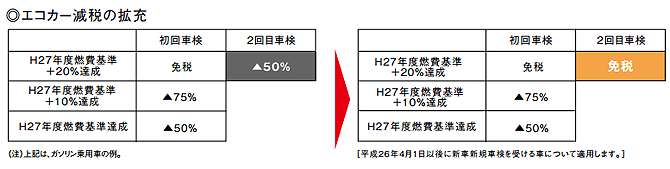

自動車重量税(国税)について 【減税および増税措置】

エコカー減税の拡充として、平成26年4月1日以降に、新車購入する「免税車」は、2回目の車検時も免税となりました。

※「平成26年度税制改正(財務省)」より引用。

経年車(13年超~18年未満)については、税率が引き上げられます。急激な負担増とならないよう、平成26年度に5,400円へ、平成28年度に5,700円へ、2段階に分けて引き上げが実施されます。

自動車取得税(地方税)について 【減税措置】

自動車取得税率が、自家用自動車(軽自動車を除く)は3%、営業用自動車および軽自動車は2%へ引き下げられます。また、エコカー減税について、現行、税率75%軽減する自動車に係る軽減割合を80%にするなどの拡充が行われます。平成26年4月1日以後の取得分について適用されます。

軽自動車税(地方税)について 【増税措置】

軽自動車税率が、平成27年度以降に新規取得した新車から、自家用乗用車は1.5倍、その他の区分の車両は約1.25倍に引き上げられます。(これ以前から所有している車や中古車を新たに取得した場合は現行税率のまま)。新車登録から13年を経過したものについては、平成28年度分から、約20%重課されます。

詳しくは、財務省発行の「![]() 平成25年度 税制改正/車体課税」をご覧ください。

平成25年度 税制改正/車体課税」をご覧ください。

平成26年度から適用される改正事項

全ての白色申告者に記帳義務・記録保存義務が発生

白色申告の場合、前々年あるいは前年分の事業所得金額が300万円を超える場合に課せられていた記帳義務・記録保存義務が、300万円以下の人についても同様に課せられることになりました。平成26年分の確定申告から適用されます。

※平成26年分の申告から青色申告に切り替えるには、3月15日までに、税務署へ「青色申告申請書」の提出が必要になります。

【改正前】 白色申告/事業所得300万円超 → 経理帳簿の記帳&書類の保存が必要

【改正後】 白色申告/事業所得金額に関係なく、経理帳簿の記帳&書類の保存が必要

少額投資非課税制度(NISA)

2013年末に廃止された証券優遇税制に代わり、株式投資や投資信託などの配当金や売却益を非課税にする、少額投資非課税制度(NISA)が、平成26年1月1日から施行されます。非課税口座を開設すると、毎年非課税投資枠が100万円分付与され、投資総額500万円までを限度として、投資を始めた年から5年間、非課税になります。

【関連情報】

![]() NISAに関する情報(国税庁)

NISAに関する情報(国税庁)

![]() NISAとは?(金融庁)

NISAとは?(金融庁)

住宅税制の改正

平成25年度に改正された住宅減税について、平成26年分の申告から適用となります。住宅を取得・増改築、耐震工事などを行った場合は、該当するかどうか確認してみてください。詳しくは、「![]() 平成26年分 所得税の改正のあらまし(国税庁)」のP.14~P.15をご覧ください。

平成26年分 所得税の改正のあらまし(国税庁)」のP.14~P.15をご覧ください。

【関連情報/国税庁】

![]() マイホームの取得等と所得税の税額控除

マイホームの取得等と所得税の税額控除

![]() 住宅を新築又は新築住宅を取得した場合

住宅を新築又は新築住宅を取得した場合

![]() 中古住宅を取得した場合

中古住宅を取得した場合

![]() 増改築等をした場合

増改築等をした場合

![]() 借入金を利用して省エネ改修工事をした場合

借入金を利用して省エネ改修工事をした場合

![]() 借入金を利用してバリアフリー改修工事をした場合

借入金を利用してバリアフリー改修工事をした場合

![]() 耐震改修工事をした場合

耐震改修工事をした場合

![]() 省エネ改修工事をした場合

省エネ改修工事をした場合

![]() バリアフリー改修工事をした場合

バリアフリー改修工事をした場合

東日本大震災の被災者の方に対する税制措置

債務処理計画に基づく減価償却資産などの損失の必要経費算入の特例

債務処理計画に基づく減価償却資産等の損失の必要経費算入の特例が創設され、青色申告書を提出する個人事業者で、東日本大震災事業者再生支援機構の支援決定の対象となったもの、または産業復興機構の組合財産である債権の債務者であるものについて、一定の要件を満たす場合には、資産の損失額を、その年分の所得金額を限度として、必要経費に算入できることになりました。平成 26 年4月1日以後に債務処理に関する計画に基づき債務の免除を受ける場合について適用されます。

【関連情報/国税庁】

![]() 東日本大震災により被害を受けた場合等の税金の取扱いについて

東日本大震災により被害を受けた場合等の税金の取扱いについて