平成25年度 所得税の主な税制改正

平成25年の税制改正は、デフレ脱却・経済成長を図るために、民間のお金の循環を促そうと、非課税枠を設けて個人投資を喚起したり、親の資産(貯蓄)を子へ移転させて使ってもらおうと、贈与税・相続税などの見直しが行われ、この2つがニュースでも話題になっています。また、減税措置となる、住宅減税についても改正がありました。

税務署が発行する「![]() 平成25年分 所得税の改正のあらまし」から、平成25年度の主な改正内容と平成25年分の所得税から適用される改正事項について、フリーランス、個人事業主に関連する項目をピックアップしてお知らせします。

平成25年分 所得税の改正のあらまし」から、平成25年度の主な改正内容と平成25年分の所得税から適用される改正事項について、フリーランス、個人事業主に関連する項目をピックアップしてお知らせします。

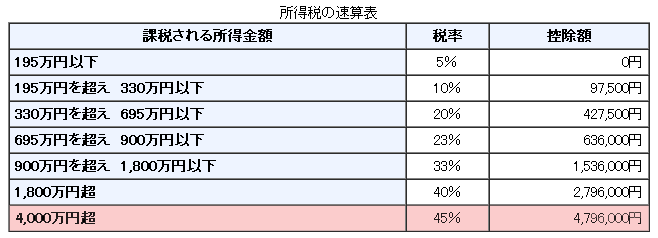

所得税の最高税率を45%へ引き上げ 【増税措置】

課税所得金額が4,000万円超について、所得税の最高税率が、40%から45%へ引き上げられました。平成27年分の所得税から適用されます。

※課税所得とは、収入から各種控除額を差し引いたもので、税金の課税対象となる金額です。

※平成25年から平成49年までの確定申告においては、所得税に復興特別所得税(原則としてその年分の基準所得税額の2.1%)が加算されます。

※所得税の速算表: 所得税は累進課税になっているため、<所得金額×税率-控除額>の計算式で税額が求められます。

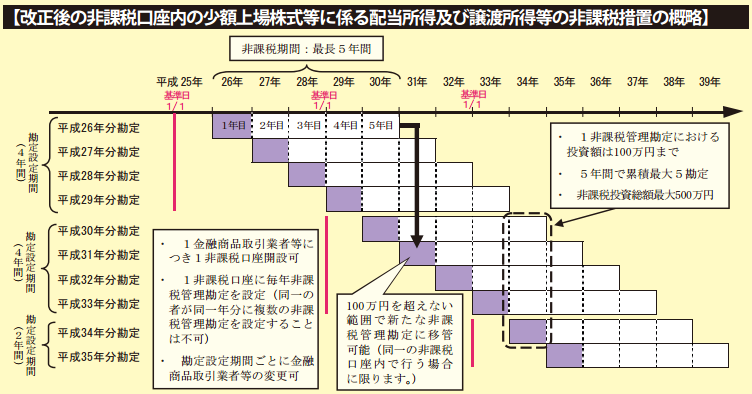

少額投資の非課税制度、日本版ISA(NISA)の創設

平成25年末に廃止された証券優遇税制(※)に代わり、株式投資や投資信託などの配当金や売却益を非課税にする、日本版ISA(愛称 NISA)が創設されました。国民の8割が対象となるNISAをきっかけに、貯蓄を投資へまわしてほしい、というものです。

※上場株式などの配当所得および譲渡所得に係る10%軽減税率の特例措置(所得税7%、住民税3%)は、平成25年12月31日をもって廃止れ、平成26年1月1日以後は、税率の20%(所得税15%、住民税5%)が適用されます。

非課税口座を開設すると、毎年非課税投資枠が100万円分付与され、投資総額500万円までを限度として、投資を始めた年から5年間、非課税になります。平成26年1月1日から、適用されます。

日本版ISAについて

- 非課税対象: 株式や投資信託の配当金や譲渡益

- 非課税投資額: 毎年100万円まで(※非課税枠の翌年への繰り越しは不可)

- 非課税期間: 投資を始めた年から5年間(5年目の年末まで)

- 投資総額: 最大500万円まで

- 制度継続期間: 平成26年1月1日~平成35年12月31日までの10年間

- 保有期間: 最長5年間 途中売却は自由(※売却部分の非課税枠は再利用不可)

※国税庁「平成25年度 税制改正のあらまし」より引用。

【適用】 平成26年1月1日から適用されます。

【関連情報】

![]() NISAに関する情報(国税庁)

NISAに関する情報(国税庁)

![]() NISAとは?(金融庁)

NISAとは?(金融庁)

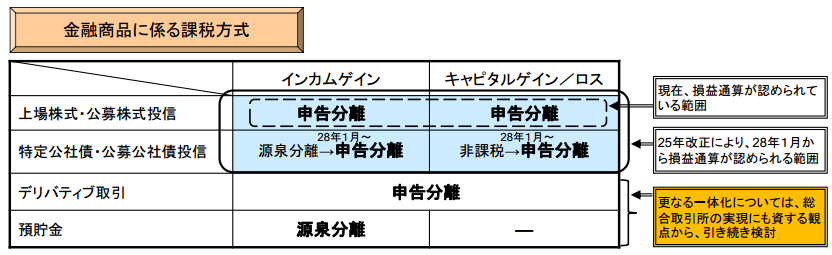

税負担に左右されずに金融商品を選択できるよう、公社債などの利子や譲渡損益、上場株式などに係る所得などの損益通算が可能になりました。平成28年1月1日から適用されます。

※金融庁「H25.12月 税制改正大綱における金融庁関係の主要項目」より引用。

税額控除の改正

税額控除とは、所得税額(支払う税金)から差し引かれるものです。

住宅ローン減税を4年間延長

住宅借入金等特別控除(住宅ローン減税)が、平成29年12月31日まで4年間延長され、消費税の税率アップの時期に合わせ、平成26年4月から29年12月までの期間、住宅ローンの減税の枠(借入金限度額、最大控除限度額)が拡大されます。

適用期間に、認定住宅(認定長期優良住宅・認定低炭素住宅)を取得した場合、控除額が最大500万円へ、一般の住宅を取得した場合は最大400万円へ大幅にアップ。特定の増改築(省エネ改修工事・バリアフリー改修工事)を行った場合は、最大控除額が62.5万円へアップとなります。

詳しくは、財務省発行の「![]() 平成25年度 税制改正/住宅税制」をご覧ください。

平成25年度 税制改正/住宅税制」をご覧ください。

【関連情報/国税庁】

![]() マイホームの取得等と所得税の税額控除

マイホームの取得等と所得税の税額控除

![]() 住宅を新築又は新築住宅を取得した場合

住宅を新築又は新築住宅を取得した場合

![]() 中古住宅を取得した場合

中古住宅を取得した場合

![]() 増改築等をした場合

増改築等をした場合

![]() 借入金を利用して省エネ改修工事をした場合

借入金を利用して省エネ改修工事をした場合

![]() 借入金を利用してバリアフリー改修工事をした場合

借入金を利用してバリアフリー改修工事をした場合

住宅耐震改修特別控除を4年間延長

住宅を耐震改修した場合に受けられる住宅耐震改修特別控除の適用期限が、平成29年12月31日まで4年間延長されるとともに、工事費用の限度額および最大控除限度額が、それぞれ引き上げられました。

【適用】 平成26年4月1日以降に行う耐震工事について適用されます。

【関連情報/国税庁】

![]() 耐震改修工事をした場合

耐震改修工事をした場合

住宅特定改修特別税額控除を5年間延長

住宅を省エネ改修工事およびバリアフリー改修工事を行った場合に受けられる住宅特定改修特別税額控除の適用期限が、平成29年12月31日まで5年間延長されるとともに、工事費用の限度額および最大控除限度額が、それぞれ引き上げられました。

【適用】 特定改修工事をした住宅を、平成26年4月1日以降に自己の居住の用に供した場合について適用されます。

【関連情報/国税庁】

![]() 省エネ改修工事をした場合

省エネ改修工事をした場合

![]() バリアフリー改修工事をした場合

バリアフリー改修工事をした場合

認定住宅新築等特別控除を4年間延長

自己資金で認定住宅(認定長期優良住宅・認定低炭素住宅)を取得した場合に受けられる税額控除の適用期限が、平成29年12月31日まで4年間延長されるとともに、認定住宅の範囲および工事費用の限度額、最大控除限度額が改正されました。

【関連情報】

![]() 認定長期優良住宅の新築等をした場合(国税庁)

認定長期優良住宅の新築等をした場合(国税庁)

![]() 長期優良住宅の認定基準(国土交通省)

長期優良住宅の認定基準(国土交通省)

![]() 長期優良住宅に関する税の特例(国土交通省)

長期優良住宅に関する税の特例(国土交通省)

![]() 低炭素住宅の認定基準(国土交通省)

低炭素住宅の認定基準(国土交通省)

![]() 低炭素住宅の認定制度の概要(国土交通省)

低炭素住宅の認定制度の概要(国土交通省)

電子申告(e-Tax)の特別控除の廃止

電子証明書等特別控除(e-Taxで申告すると控除)が、適用期間の終了(平成24年分の申告)をもって廃止されました。

領収書の印紙、5万円未満へ引き上げ

領収書にかかる印紙税の免税点が、5万円未満へ引き上げられます。平成26年4月1日以後に作成される領収書に適用されます。

【改正】 領収書の印紙 3万円未満は不要 → 5万円未満は不要へ

【適用】 平成26年4月1日以後から作成される領収書に適用されます。

延滞税の引き下げ

事業者の負担を軽減するため、延滞税・利子税・還付加算金について、引き下げられます。平成26年1月1日以後の期間に対応する延滞税について適用されます。

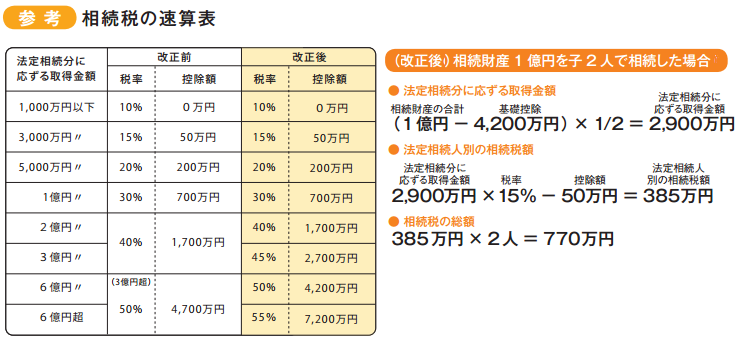

相続税の改正

基礎控除額が大幅引き下げ【増税措置】

相続税の基礎控除額が、大幅に引き下げられるとともに、税率構造が変更され最高税率が55%へ引き上げられました。つまり、今までは相続税がかからなかった人が、改正後は相続税を支払う、というケースが増えることになります。

【改正前】 基礎控除 5,000万円+1,000万円×法定相続人 / 最高税率50% (税率構造6段階)

【改正後】 基礎控除 3,000万円+ 600万円×法定相続人 / 最高税率55% (税率構造8段階)

【適用】 平成27年1月1日以降の相続・遺贈について適用されます。

※金融庁「平成25年度税制改正(財務省)」より引用。

相続税に関する改正について、詳しくは、財務省発行の「![]() 平成25年度 税制改正/資産課税」をご覧ください。

平成25年度 税制改正/資産課税」をご覧ください。

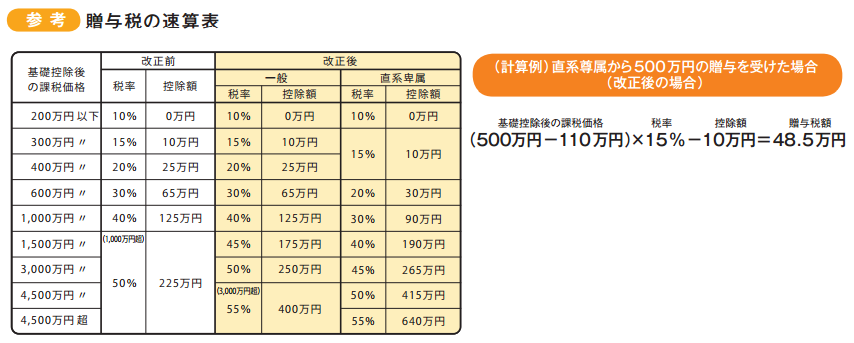

贈与税の改正

贈与税率の変更

高齢者の資産を若い世代へ早期移転して消費してもらおう、という意図から、子や孫への贈与する場合について、税率が引き下げられました。

※金融庁「平成25年度税制改正(財務省)」より引用。

贈与税に関する改正について、詳しくは、財務省発行の「![]() 平成25年度 税制改正/資産課税」のP.10をご覧ください。

平成25年度 税制改正/資産課税」のP.10をご覧ください。

教育資金を一括贈与した場合の非課税措置の創設

祖父母(贈与者)が金融機関に子・孫(受贈者)名義の口座を開設し、教育資金を一括して贈与した場合、この資金について、子・孫ごとに1,500万円まで非課税とする措置が創設されました。平成25年4月1日から平成27年12月31日までの、3年間の期間限定措置になります。

詳しくは、財務省発行の「![]() 平成25年度 税制改正/資産課税」のP.11をご覧ください。

平成25年度 税制改正/資産課税」のP.11をご覧ください。

平成25年分から適用される改正事項

減価償却制度の改正

定率法の償却率は200%を選択

平成23年12月の改正で、「定率法」の償却率が引き下げられました。平成24年12月31日まで経過措置として、以前の償却率(250%定率法)を選択することができましたが、平成25年1月以降に取得した償却資産については、「200%定率法」のみの適用となります。ご注意ください。

東日本大震災の復興支援のための措置

住宅ローン減税の延長と改正

震災特例法において、住宅ローン減税が平成29年12月31日まで、4年間延長されました。震災の被災者の方が、新たに再建住宅を取得する場合、借入限度額および最大控除額を他の地域より増額し、控除額は現行の360万円から600万円へ引き上げられました。

【関連情報/国税庁】

![]() 東日本大震災により被害を受けた場合等の税金の取扱いについて

東日本大震災により被害を受けた場合等の税金の取扱いについて

![]() 東日本大震災に関する税制改正(所得税の追加措置)

東日本大震災に関する税制改正(所得税の追加措置)

![]() 東日本大震災に関する税制改正(譲渡所得関係の追加措置)

東日本大震災に関する税制改正(譲渡所得関係の追加措置)