令和7年度 所得税の主な税制改正

2025年10月7日 掲載

令和7年度の「所得税」の税制改正から、確定申告に関連する項目をピックアップしてお知らせしています。

- 令和7年度 所得税の主な税制改正

- 所得控除に関する改正(減税)

- 子育て世帯への支援策(時限措置)

- その他の改正

所得控除に関する改正(減税)

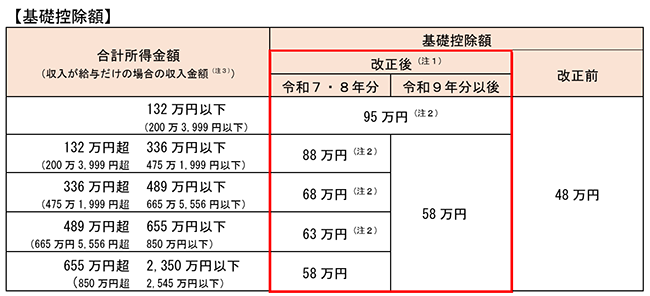

基礎控除/控除額の引き上げ

所得税の「基礎控除」は、本来、物価と連動して、控除額が変動すべきところ、デフレが長く続いたため、一定額のままになっていました。今年の改正で、物価上昇分を踏まえて、控除額が<10万円>引き上げられました。

加えて、所得金額に応じて、さらに上乗せ分があります。

ただし、上乗せ特例②は、令和7・8年分のみの特例措置になります。

【改 正】 控除額を10万円引き上げ、さらに、所得階層ごとに最高37万円の控除を上乗せ。

- 控除額: 最高48万円から最高58万円へ引き上げ。※物価上昇率を勘案し20%引き上げ。

- 上乗せ特例①: 所得税が非課税となる上限を、103万円から160万円へ引き上げ。

※金額は、<給与所得控除+基礎控除>の合計額になります。 - 上乗せ特例②: 所得階層ごとに控除額を最高37万円上乗せ(令和7年・8年の特例措置)。

【対 象】 合計所得金額2,350万円以下

2,350万円超の場合は、従来通りになります。

【適 用】 令和7年分から適用

注1 改正後の控除額は、基礎控除額58万円に、加算額を加えた額となります。

注2 58万円に、所得金額に応じて37万円、30万円、10万円、5万円を加算した金額となります。

注3 合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

※「令和7年度税制改正(基礎控除の見直し等関係)Q&A 」(国税庁)より引用。

【関連情報】

![]() 基礎控除等の引き上げと基礎控除の上乗せ特例の創設(財務省)

基礎控除等の引き上げと基礎控除の上乗せ特例の創設(財務省)

![]() 令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)

令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)

![]() 令和7年度税制改正(基礎控除の見直し等関係)Q&A(国税庁)

令和7年度税制改正(基礎控除の見直し等関係)Q&A(国税庁)

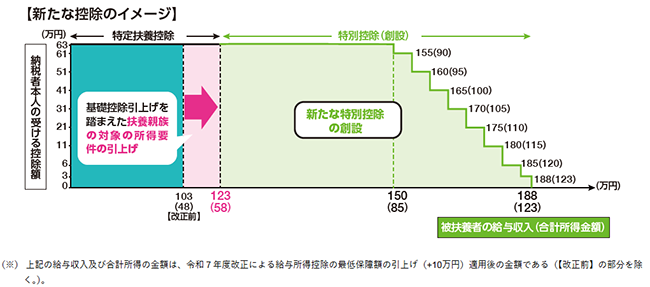

扶養控除/大学生年代の子を持つ親へ「特別控除」を創設

人手不足に対し、特に大学生のアルバイトの就業調整(「扶養控除」の対象外となる年収の壁)への対応策として、特定親族(19歳~22歳の子)を対象に、特別控除が創設されました。

合計所得金額が85万円(給与収入150万円に相当)までは、親が特定扶養控除と同額(63万円)の所得控除を受けられ、子の合計所得金額が85万円を超えた場合でも、控除額が段階的に下がっていく仕組みが導入されます。

【改 正】 扶養条件の見直し、特別控除の創設

- 19歳~22歳の子を持つ親向けの特定親族特別控除

※特定親族の要件: 生計を一にする、19歳~22歳(配偶者、青色事業専従者・白色事業専従者を除く)で、合計所得金額が58万円超123万円以下の親族。

・子の給与収入 150万円以下 → 控除額 63万円 を適用

・子の給与収入 150万円超 → 新たに特定親族特別控除(段階的に控除額を設定)を創設 - 「基礎控除」の引き上げを踏まえ、扶養親族の所得要件を引き上げ

改正より、所得税の非課税ライン(年収の壁)が、年収103万(給与所得控除 55万円+基礎控除 48万円)から年収123万円(給与所得控除 65万円+基礎控除 58万円)へ引き上げとなります。

・扶養親族及び同一生計配偶者の所得要件: 48万円(給与収入103万円)から58万円(給与収入123万円)へ引き上げ。

【適 用】 令和7年分から適用

※「令和7年度 税制改正/個人所得課税」(財務省)より引用。

【関連情報】

![]() No.1180 扶養控除(国税庁)

No.1180 扶養控除(国税庁)

![]() いわゆる「年収の壁」対策 (首相官邸)

いわゆる「年収の壁」対策 (首相官邸)

基礎控除の引き上げによる、他の所得控除の改正

【改 正】 「基礎控除」の改正に従い、他の控除の所得要件を10万円引き上げ

- 配偶者控除: 同一生計配偶者の合計所得金額要件を58万円以下に引き上げ(改正前 48万円以下)。

┗ 配偶者の年収の壁 103万円は、123万円(※)へ引き上げとなります。

※金額は、<給与所得控除 65万円+基礎控除 58万円>の合計額。 - 扶養控除: 扶養親族の合計所得金額要件を58万円以下に引き上げ(改正前 48万円以下)。

- ひとり親控除: ひとり親と生計を一にする子の総所得金額等の要件を58万円以下に引き上げ(改正前 48万円以下)。

- 雑損控除: 資産を有する親族に係る総所得金額等の要件を58万円以下に引き上げ(改正前 48万円以下)。

- 勤労学生控除: 勤労学生の合計所得金額要件を85万円以下に引き上げ(改正前:(改正前 75万円以下)。

- 災害減免法の徴収猶予: 徴収猶予限度額等の算定で、特定親族特別控除の額の見積額も加味されます。

【適 用】 令和7年分から適用

子育て世帯への支援策(時限措置)

子育て支援として、一般生命保険料控除と住宅ローン控除が拡充されました。ただし、時限措置のため、適用期間に注意してください。

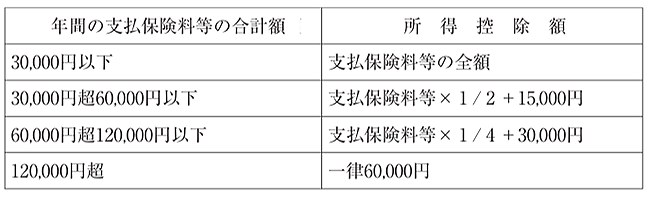

所得控除/生命保険料控除の拡充

新生命保険料(平成24年1月1日以後の保険契約)についての生命保険料控除について、年齢23歳未満の扶養親族がいる場合には、令和8年中に支払った新生命保険料の金額について、最大2万円の上乗せ要件が設けられました。計算方法は以下の通りです。

旧生命保険料と新生命保険料の両方を支払っている場合、新生命保険料控除の上限額は、(4万円から)6万円へ引き上げとなります。ただし、生命保険料控除全体の上限額12万円は、変更ありません。

【対 象】 23歳以下の扶養親族を有する者

【改 正】 借入限度額の上乗せ、要件の緩和が講じられます。

※「令和7年度 税制改正の概要」(財務省)より引用。

【適 用】 令和8年分のみ/時限措置

【関連情報/国税庁】

![]() No.1140 生命保険料控除

No.1140 生命保険料控除

![]() No.1141 生命保険料控除の対象となる保険契約等

No.1141 生命保険料控除の対象となる保険契約等

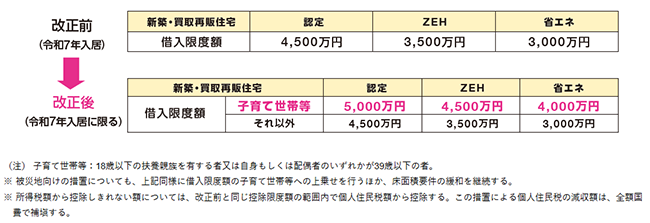

税額控除/住宅ローン控除の拡充

急激な住宅価格の上昇を踏まえ、子育て世帯/若者夫婦世帯への支援策として、借入限度額が上乗せされます。

【対 象】 18歳以下の扶養親族を有する者/納税者本人もしくは配偶者が39歳以下の者。

【改 正】 借入限度額の上乗せ、要件の緩和が講じられます。

- 子育て世帯及び若者夫婦世帯: 借入限度額を上乗せ。

- 新築住宅の床面積要件: 合計所得金額1,000万円以下の者に限り40㎡に緩和。

※「令和7年度 税制改正/個人所得課税」(財務省)より引用。

【適 用】 令和7年分のみ/時限措置

【関連情報/国税庁】

![]() No.1210 マイホームの取得等と所得税の税額控除

No.1210 マイホームの取得等と所得税の税額控除

![]() No.1225 住宅借入金等特別控除の対象となる住宅ローン等

No.1225 住宅借入金等特別控除の対象となる住宅ローン等

その他の改正

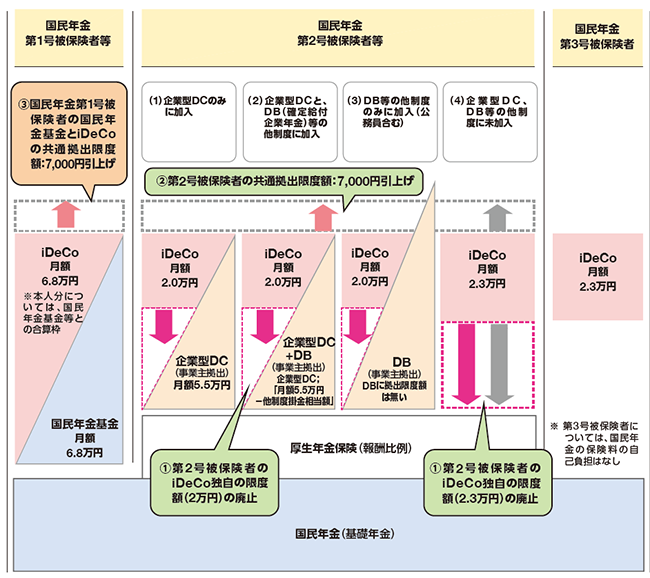

iDeCo(個人型確定拠出年金)の拠出限度額の引き上げ

iDeCo(個人型確定拠出年金)とは、掛金が所得控除(小規模企業共済等掛金控除)の対象となるなど、税の優遇措置を受けながら、老後に向けた資産形成を行える私的年金制度(※)の1つです。

※フリーランス(個人事業主)が加入できる私的年金には、国民年金の上乗せ分として、iDeCoと国民年金基金があります。

【改 正】

- 国民年金第1号被保険者(自営業者等)の国民年金基金とiDeCoの共通拠出限度額について

月額6.8万円から7,000円引き上げて、月額7.5万円となります。 - 加入可能年齢が、65歳から一定の要件(※)のもと70歳未満へ延長

※「個人型確定拠出年金の加入者・運用指図者であった者又は私的年金の資産を個人型確定拠出年金に移換できる者であって、老齢基礎年金及び個人型確定拠出年金の老齢給付金を受給していない者」(厚生労働省の資料より抜粋)

【適 用】 公布日(2025年6月13日)から3年以内に政令で定める日から順次実施

※「令和7年度 税制改正/個人所得課税」(財務省)より引用。

【関連情報】

![]() 令和7年度税制改正における企業年金・個人年金制度の見直しについて/厚生労働省

令和7年度税制改正における企業年金・個人年金制度の見直しについて/厚生労働省

![]() iDeco ってなに?/iDeco 公式サイト

iDeco ってなに?/iDeco 公式サイト

![]() 動画で学ぶ iDeco/企業年金連合会

動画で学ぶ iDeco/企業年金連合会

![]() 国民年金基金制度とは?/国民年金基金連合会

国民年金基金制度とは?/国民年金基金連合会