令和6年度 所得税の主な税制改正

2024年6月5日 掲載/2024年12月9日 更新

令和6年度の「所得税」の税制改正から、確定申告に関連する項目をピックアップしてお知らせしています。

また、今年1月から義務付けられた、電子帳簿保存法/電子取引の運用ルールが一部緩和されました。

- 令和6年度 所得税の主な税制改正

- その他の改正

- 能登半島地震の税制上の対応

所得税・個人住民税の定額減税

物価高騰への経済対策の一時的な措置として、所得税と住民税が、減税されます。

尚、減税は、経済対策「新たな経済に向けた給付金・定額減税一体措置」の一部で、課税所得がある場合は定額減税、課税所得がない場合は給付金が支給されます。

どの措置の対象となるかについては、内閣官房のサイトに掲載の「受けられる措置(給付金等)を確認するフローチャート」をご覧ください。

定額減税の概要

定額減税の概要は、次のとおりです。

- 対象者:

- 令和6年分の所得税、令和6年度の住民税/所得割の納税者

※収入が少なく、所得税・住民税が非課税、住民税の均等割だけ納付の場合は、定額減税の対象外となりますが、給付金が支給されます。詳しくは、お住まいの自治体(市区町村)のホームページにて確認してください。 - 個人事業主の場合、合計所得金額1,805万円以下

- 国内に居住している方

- 令和6年分の所得税、令和6年度の住民税/所得割の納税者

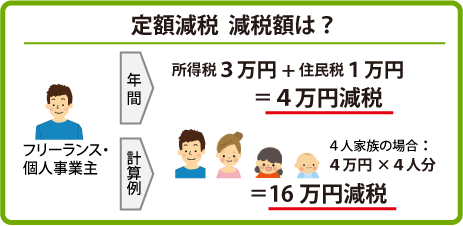

- 減税額:

納税者本人と同一生計の配偶者(※1)・扶養親族(※2)1人につき 4万円 を減税

・ 令和6年分の所得税から3万円

・ 令和6年度分の住民税から1万円

※1:合計所得金額が48万円(給与収入103万円)以下の人で、青色事業専従者を除く。

※2:0歳以上。合計所得金額が48万円(給与収入103万円)以下の人。

⇒ 青色事業専従者への追加措置:

定額減税されないケース(給与額が少額で、所得税・住民税が課税されない場合) は、令和7年の調整給付(不足額給付)の対象となることになりました。

不足額給付を受けるには、お住まいの自治体への申請が必要になります(「令和6年分所得税の定額減税Q&A/1-5-2」 へ 2024年8月掲載)。

★注意点: 配偶者・扶養親族の判定時期が異なります。

・ 所得税 (令和6年分のため)2024年12月31日時点

・ 住民税 (前年の所得が対象となるため)2023年12月31日時点

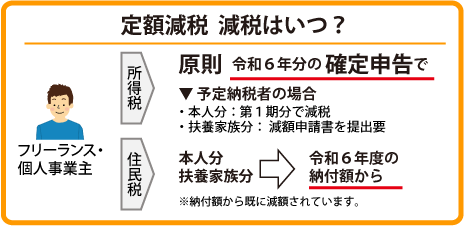

事業所得者の減税時期

所得税

- 原則: 令和6年分の確定申告(2025年)で減税

- 予定納税の場合: 予定納税する時に減税(第1期/第2期)

第1期分の予定納税の通知にて、本人分が減額されています。

定額減税により、第1期分の納付期限は、7月末から9月末に延期されます。

扶養家族分の減税を、予定納税額から減額するには、税務署へ予定納税額の減額申請手続(申請期限/第1期分 7月31日/第2期分 11月15日)が必要になります。

※予定納税とは、前年の所得や税額が一定以上の場合、確定申告前に一定額を納税する制度です。

住民税(地方税)

- 納税者本人の所得割の額から、本人と配偶者・扶養家族(国外居住者を除く)の合計額が控除されます。

- 第1期分(令和6年6月分)から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

定額減税しきれない場合は、給付されます!

年間の納税額から、減税額を控除できないと見込まれる場合は、その差額が別途給付(調整給付)されます。給付事務は自治体で行われ、対象となる方へ、お住まいの市区町村から、確認書が送付されます。

調整給付金は、令和5年分の所得に基づき、給付額が計算されます。仮に、令和6年分の収入が減った場合には、令和6年分の所得税の確定後に、 給付金が追加支給されることになっています。

詳細については、お住まいの自治体(市区町村)のホームページにて確認してください。

青色事業専従者の定額減税は?

- 6月より支払う専従者給与から、事業主が定額減税(月次減税/年調減税)を行うことになります。減税方法については、国税庁発行の「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」をご覧ください。

※給与が少なくて、定額減税の対象とならない場合は、定額減税も給付金も受けられない、というケースが(ルール上)出てきます。

複数の所得がある場合は、どうなる?

「事業所得」の他に「給与」や「年金」を受け取っている場合は、源泉徴収税額からそれぞれ定額減税が行われるため、減税が重複することになります。重複分は、翌年の確定申告で精算することになります。

【関連情報】

![]() 定額減税について/国税庁

定額減税について/国税庁

![]() 定額減税 特設サイト/国税庁

定額減税 特設サイト/国税庁

![]() 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた/国税庁

給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた/国税庁

![]() 個人住民税の定額減税について/総務省

個人住民税の定額減税について/総務省

定額減税に関するご質問へのお願い

個々のケースに関するご質問について、以下のQ&A集をご覧の上、ご不明な点が残る場合は、納税される税務署、お住まいの市区町村の担当窓口へ、お尋ねいただけますようお願いいたします。

【よくあるご質問 Q&A集】

![]() 給付金・定額減税一体措置に関するよくあるご質問/内閣官房

給付金・定額減税一体措置に関するよくあるご質問/内閣官房

![]() 令和6年分 所得税の定額減税Q&A/国税庁

令和6年分 所得税の定額減税Q&A/国税庁

![]() 個人住民税の定額減税に係るQ&A集/総務省

個人住民税の定額減税に係るQ&A集/総務省

税額控除に関する改正

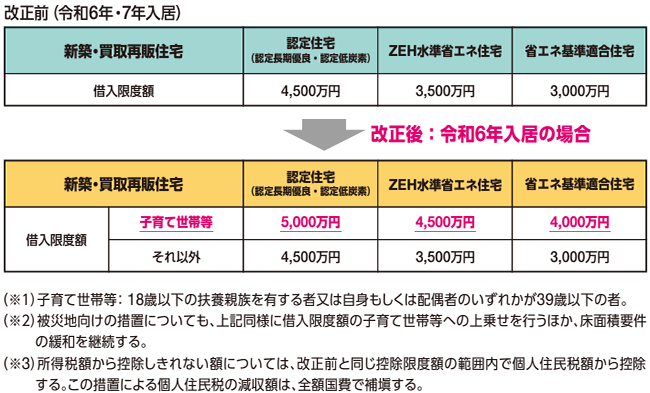

住宅ローン控除の拡充

【改 正】 急激な住宅価格の上昇を踏まえ、子育て世帯・若者夫婦世帯への支援策が講じられました。

- 子育て世帯及び若者夫婦世帯: 借入限度額を上乗せ。

- 新築住宅の床面積要件: 合計所得金額1,000万円以下の者に限り40㎡に緩和。

※「令和6年度 税制改正/個人所得課税」(財務省)」より引用。

【関連情報/国税庁】

![]() No.1210 マイホームの取得等と所得税の税額控除

No.1210 マイホームの取得等と所得税の税額控除

![]() No.1225 住宅借入金等特別控除の対象となる住宅ローン等

No.1225 住宅借入金等特別控除の対象となる住宅ローン等

その他の改正

電子帳簿保存法【電子取引】 運用ルールの緩和

令和6年1月より、電子取引データの電子保存が義務化されました。施行後、お問い合わせが多い項目について、運用ルールが見直され、保存方法について緩和されました。

※電子帳簿保存法の内、 義務化されたのは「電子取引」のみになります。「電子帳簿保存/スキャナ保存」は、任意となります。

- 電子帳簿・決算書の電子保存 ⇒ 任意

- 紙の経理書類をスキャナ保存 ⇒ 任意

- 電子取引データを電子保存 ⇒ 義務化

電子取引データの保存方法の緩和

【変更点】

- ECサイトで購入した物品の領収書

ECサイトの購入履歴(※)で、過去7年間(赤字が出ている場合は10年間)データを確認・ダウンロードできる場合は、ダウンロード保存は不要。

※購入履歴の保存期間が、税法上の保存期間に満たない場合は、消去される前にダウンロードしておくことが必要になります。 - インターネットバンキングの取引データ

オンライン上の通帳等の保存について、随時確認が可能な場合は、通帳データをダウンロードして保存しなくてもよい。

【適 用】 令和6年1月1日からの電子取引より適用。

【関連情報/国税庁】

![]() 電子帳簿保存法一問一答/電子取引(令和6年6月)

電子帳簿保存法一問一答/電子取引(令和6年6月)

![]() 電子帳簿保存法一問一答/電子取引 の追加問答集(令和6年3月) ※ルールの変更点。

電子帳簿保存法一問一答/電子取引 の追加問答集(令和6年3月) ※ルールの変更点。

![]() 令和6年1月からの電子取引データの保存方法(令和5年11月)

令和6年1月からの電子取引データの保存方法(令和5年11月)

![]() 電子帳簿保存法の概要

電子帳簿保存法の概要