消費税の軽減税率/インボイス制度の導入について

2019年9月6日 掲載/2021年10月27日 更新

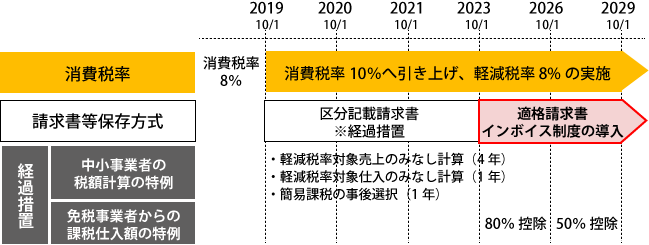

令和元年(2019年)10月1日より、消費税が8%から10%へ上がり、軽減税率制度が実施されました。

経過措置を経て、令和5年(2023年)10月1日から、インボイス制度(適格請求書等保存方式)が導入されます。消費税の免税事業者の方へ、影響が出てきますので、改正内容をご理解いただき、どう対処するか、準備を行っていただけたらと思います。

軽減税率導入で、何が変わるのか?

日常業務の中で変わるのは、請求書の書式です。

消費税が一律10%から、8%(軽減税率)と10%(標準税率)になるため、軽減税率対象品の取扱がある場合は、税率ごとに分けて記載する「区分記載請求書」へ、フォーマット変更が必要になります。

消費税の<免税事業者>の方

免税事業者の方は、帳簿の記帳方法、所得税の確定申告について、変更はありません。

ただし、軽減税率対象商品の販売を行い、取引先が課税事業者の場合は、「区分記載請求書」の提出を求められることがあります。該当する場合は、請求書や納品書、見積書、領収書などのフォーマットの変更が必要になります。

消費税の<課税事業者>の方

帳簿の記帳で影響が出るのは、消費税の課税売上高が1,000万円を超える課税事業者の方で、軽減税率対象品の販売、仕入を行っている場合になります。

売上・経費ともに、消費税8%/10%が分かるように区分して記帳(※)します。具体的には、8%の取引を記帳する際に、「摘要」の記載内容の末尾へ「※印」を付けて区別します。記帳自体は難しくありませんが、消費税率を確認しながら記帳する手間が、増えることになります。

※区分経理が困難な中小事業者(課税売上高が5,000万円以下の事業者)には、一定期間みなし計算など、税額計算の特例が設けられています。

<課税事業者>で、「簡易課税制度」を選択している場合は?

簡易課税制度は、消費税の課税売上高から、みなし仕入率に従って、仕入控除額を算出して、納付する消費税額を計算する制度です。実際の仕入・経費に係る消費税を計算する必要がないため、「税込経理方式」で記帳することができます。

軽減税率の対象品目は、飲食料品と定期購読契約の新聞の販売になっていますので、フリーランスの職種には該当しないため、従来通りの記帳方法で問題はありません。

※仮に、軽減税率対象品(8%)の販売売上がある場合は、「仕訳帳」の摘要欄へ「※印」を付け、10%と分けて記帳が必要になります。

【関連情報/国税庁】

![]() 消費税 軽減税率制度の手引き

消費税 軽減税率制度の手引き

![]() 消費税の軽減税率制度に関するQ&A

消費税の軽減税率制度に関するQ&A

![]() No.6505 簡易課税制度

No.6505 簡易課税制度

![]() No.6509 簡易課税制度の事業区分

No.6509 簡易課税制度の事業区分

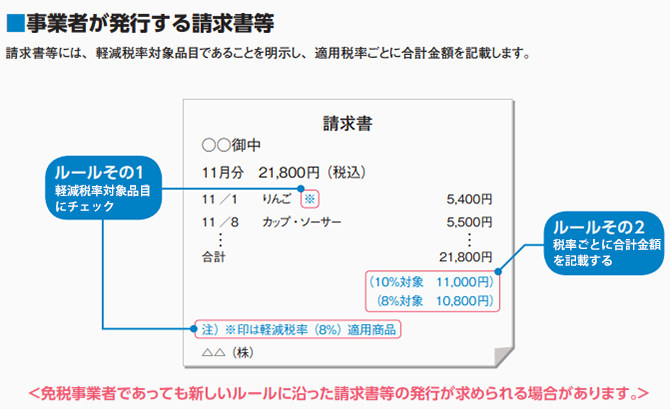

「区分記載請求書」とは?

「区分記載請求書」とは、税率が違うことが分かるように記載した請求書です。

- 軽減税率対象品がある場合、項目名の後へ「※印」などを付け、欄外に「※は軽減税率対象商品」と記載します。

※軽減税率対象品がない場合は、「8% 0円」と記載する必要はありません(国税庁 軽減税率制度の手引きより)。 - 合計欄の下へ、「10%対象/8%対象」と税率ごとに区分した合計金額(税込)を記載します。

※税率ごとに区分した税込合計金額ではなく、税抜金額合計と消費税額を記載しても、差し支えありません(国税庁 軽減税率制度の手引きより)。

※「消費税軽減税率まるわかりBOOK(中小企業庁)」より引用。

【関連情報】

![]() 消費税の軽減税率制度に対応した経理・申告ガイド (国税庁)

消費税の軽減税率制度に対応した経理・申告ガイド (国税庁)

![]() 消費税軽減税率制度の手引き (国税庁)

消費税軽減税率制度の手引き (国税庁)

問題は、インボイス制度の導入です!

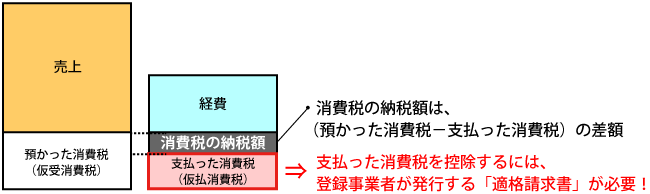

消費税の納税額の計算(※)の原則(一般課税)は、「売上に係る消費税額-仕入・経費に係る消費税額」になります。消費税の課税事業者にとって、経費の請求書は、支払った消費税を証明する書類として、保存が義務づけられています。

※小規模事業者(消費税の課税売上高が 5,000万円以下)の場合は、簡易課税制度を選択すると、簡易な計算方法「預かった消費税(売上)×みなし仕入率」で、「支払った消費税(仕入・経費)」で計算することができます。

令和5年(2023年)10月1日から、インボイス制度が導入されると、「適格請求書」のみがその証明書類として認められます。従って、発注先や仕入先へ、「適格請求書」の発行を求めることになります。

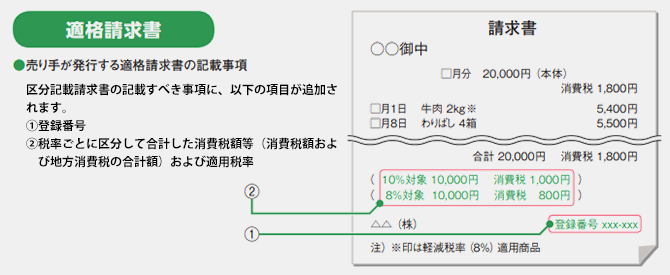

「適格請求書」を発行するには

取引先へ「適格請求書」を発行するには、「適格請求書発行事業者」の登録が必要になります。

登録には、消費税の課税事業者であることが要件になります。

つまり、「適格請求書(※)」を求める企業と取引するには、消費税の免税事業者であっても、消費税の課税事業者になり、消費税を納めることになります。

所得税の確定申告(申告・納付期限 3月15日)に加えて、消費税の確定申告(申告・納付期限 3月31日)を行うことになります。

※請求書へ、「適格請求書発行事業者」の<登録番号>を記載します。

※「消費税軽減税率まるわかりBOOK(中小企業庁)」より引用。

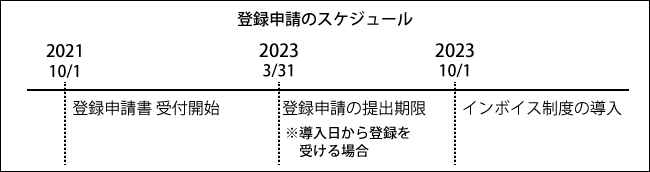

登録申請はいつから?

登録申請は、令和3年(2021年)10月1日から開始されます。インボイス制度の導入日から登録を受けるには、原則として令和5年(2023年)3月31日まで(困難な事情がある場合は、令和5年9月30日まで。)に申請を提出します。

※令和5年度の税制改正により、期限が、2023年9月30日まで延長されました。

※免税事業者が登録申請するためには、「消費税課税事業者選択届出書」を税務署へ提出し、課税事業者になる必要があります。

適格請求書発行事業者の登録申請には、次の2つの方法があります。

- 郵送で提出

国税庁のサイトから申請用紙をダウンロードして、管轄地域の「インボイス登録センター」へ送付します。

詳しくは、国税庁の「適格請求書発行事業者の登録申請手続」をご覧ください。

【参考】 適格請求書発行事業者の登録申請書の記載例

- e-Tax(Web版)

マイナンバーカード方式で e-Tax を行っている場合は、Web上から申請手続を行えます。

※現在、免税事業者で、簡易課税制度を選択する場合は、対応していないため、郵送での提出になります。

登録が完了すると、「国税庁 インボイス制度 適格請求書事業者公表サイト」へ情報公開されます。「氏名」ではなく、「屋号」での公表を希望する場合は、別途、「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出します。

申請方法に関するご質問・ご相談は、軽減・インボイスコールセンター(国税庁)へお願いいたします。

※「適格請求書等保存方式の導入について (国税庁)」より引用。

【関連情報/国税庁】

![]() 適格請求書発行事業者の登録申請書

適格請求書発行事業者の登録申請書

![]() 適格請求書発行事業者の登録申請書の記載例

適格請求書発行事業者の登録申請書の記載例

![]() 適格請求書発行事業者の公表事項の公表(変更)申出書

適格請求書発行事業者の公表事項の公表(変更)申出書

免税事業者にとって、売上減となる制度改正

これまで、免税事業者であっても、取引先へ消費税を請求しても問題ありませんでした。しかし、インボイス制度導入後は、それが出来なくなります。さらに、次のような問題が起こってきます。

- 免税事業者への支払金額は、仕入税額控除できないため、取引先(課税事業者)から、その負担分の値引きを要求される可能性があります。

- 免税事業者へ支払った、仕入や外注、業務委託の代金について、要件をみたせば、インボイス制度導入後一定期間、一定割合(80%、50%)を控除できる経過措置があります。しかし、逆に100%控除できないことから、免税事業者に対して、事業者登録を求めてくることが考えられます。

- さらに、企業は、外部委託の取引条件へ、適格請求書発行事業者登録を行っていることを加えることが予測されます。

導入予定は令和5年(2023年)10月からです。現在の取引先へインボイス制度導入後の請求方法を確認し、今から対策を考えておく必要があります。

また、消費税を納めることになった場合、納税額(※)がどの位になるのか試算しておきましょう。

計算方法は、「納付税額の計算のしかた(国税庁)」をご覧ください。

※令和5年度の税制改正にて、制度導入後3年間は、小規模事業者へ負担軽減措置として2割特例が設けられました。

インボイス制度に関するお問合せ

インボイス制度に関するご質問やご相談は、軽減・インボイスコールセンター(国税庁)へお願いいたします。

- フリーダイヤル: 0120-205-553

- 受付時間: 9:00~17:00 ※土日祝除く

電話での相談が難しい場合(具体的に書類や事実関係を確認する必要がある)は、税務署にて、個別相談を実施しています。管轄の税務署へ、相談日時の予約が必要になります。

【関連情報/国税庁】

![]() インボイス制度特設サイト

インボイス制度特設サイト

![]() 適格請求書等保存方式の導入について

適格請求書等保存方式の導入について

![]() 適格請求書等保存方式に関するQ&A

適格請求書等保存方式に関するQ&A

![]() 適格請求書発行事業者の登録制度

適格請求書発行事業者の登録制度

![]() No.6498 適格請求書等保存方式

No.6498 適格請求書等保存方式